Sostituire il proprio mutuo: le regole d’oro per non sbagliare scelta

Le offerte di finanziamenti per la casa delle varie banche e di Poste Italiane si sono arricchite da tempo anche con il mutuo surroga. In realtà nella maggioranza dei casi si tratta di mutui offerti già per finalità quali acquisto (e talvolta costruzione), che sono adattati alla finalità di ‘trasloco’ di un mutuo da una banca ad un’altra. Ma perché si parla comunque di prodotti ‘adattati’?

Perché nella maggioranza dei casi le banche offrono soluzioni leggermente differenti rispetto al mutuo di acquisto, limitando molte volte le tipologie (per esempio offrendo solo il tasso fisso o il variabile puro e non quello misto), oppure dando la possibilità di ottenere anche nuovi fondi (come avviene con il mutuo surroga più liquidità).

Un’altra differenza importante riguarda la somma minima che si potrà chiedere come surroga che spesso è abbastanza alta. Questo perché la banca subentrante sostiene i costi accessori al mutuo (come istruttoria, perizia e notaio), più facilmente ammortizzabili con importi elevati e lunghi piani di ammortamento.

Indice

- E’ sempre una buona scelta?

- Cos’è e come funziona?

- Per la scelta del miglior mutuo surroga: guardare al “momento” economico

- Pensare alla surroga “intelligente”: non solo tassi

- Esempi pratici

E’ sempre una buona scelta?

Il diritto a sostituire il proprio mutuo, senza dover sostenere dei costi accessori già pagati per il mutuo in essere, con l’obiettivo di migliorarne le condizioni economiche (con un prodotto che ha preso appunto il nome di mutuo surroga), deve essere usato con buon senso, per due ragioni:

- le banche che si trovano davanti una persona in difficoltà a stare al passo con la regolarità dei pagamenti delle rate in essere non saranno disposte a farsi carico di un mutuo in sofferenza;

- i surrogatori seriali, anche se dotati di una buona capacità reddituale non piacciono a nessuno. Non si tratta di un pregiudizio verso gli indecisi che cambiano in continuazione, ma di una semplice constatazione economica: un cliente che ha chiesto un mutuo surroga e che di lì a poco sposta il proprio mutuo altrove rappresenta per la banca un’improvvisa voce di ‘entrata’ in meno, quando inoltre i costi sostenuti per la precedente surroga non sono stati nemmeno recuperati.

Quindi la prima regola d’oro per l’individuazione del miglior mutuo surroga impone che si agisca con prudenza e con consapevolezza, senza lasciarsi conquistare dal mutuo o dalla promozione del momento.

Cos’è e come funziona?

Quello che viene chiamato mutuo surroga è un mutuo che mantiene le stesse finalità previste per il precedente mutuo (non si può passare da un mutuo di acquisto ad uno di ristrutturazione). Mantiene inoltre la stessa struttura (avrà gli stessi intestatari e garanti ove presenti) e si può chiedere solo sul capitale residuo se questo soddisfa la soglia minima prevista dalla banca alla quale ci si rivolge.

Per richiederlo basta rivolgersi alla banca presso la quale ci si vuole trasferire, che analizzerà i documenti personali, reddituali e dell’immobile per fare le proprie valutazioni (anche in funzione del merito creditizio). È quindi evidente che non si ha nessuna certezza che la richiesta venga accolta se non si è regolari pagatori delle rate, se la situazione reddituale è peggiorata o se l’immobile ha subito modifiche che non lo rendono più in regola.

Per la scelta del miglior mutuo surroga: guardare al “momento” economico

Quando si hanno difficoltà a mantenersi regolari nei pagamenti, bisogna, in primis, rivolgersi alla propria banca. Se in passato le banche erano facili nel chiudere la porta in faccia alle negoziazioni, oggi sono costrette ad essere più ragionevoli, in quanto ottenere il soddisfacimento del proprio credito è diventato molto più complesso.

Quindi bisogna guardare al momento economico personale, scegliendo di allungare la durata dei rimborsi per abbassare il peso della rata, e magari guardarsi intorno con un po’ più di calma. E’ allo stesso tempo fondamentale guardare alla situazione economica globale, così da valutare anche il trend del mercato dei tassi. Infatti in un periodo in cui perdurano i tassi di sconto ai minimi, con il tasso variabile quasi azzerato, ed il tasso fisso comunque ridotto, allora bisogna cominciare a muoversi per stabilizzare la propria rata passando ad un tasso fisso. Ovviamente bisogna guardare alle banche che hanno gli spread più bassi, anche perché altrimenti verrebbe meno il requisito di “convenienza” che è alla base delle richieste di surroga.

Ma attenzione! Il concetto di convenienza non va considerato soltanto in modo strettamente economico, ma va visto anche nell’ottica della sostenibilità della rata, considerati i tempi lunghi durante i quali andrà rimborsata.

Pensare alla surroga “intelligente”: non solo tassi

L’impossibilità di poter prevedere il trend dei tassi per cicli superiori a 5 anni, spinge a fare le proprie scelte in modo troppo spesso miope. Per evitare questo problema, assicurandosi della giusta flessibilità nella scelta dei tassi, una buona schiera di banche ha cominciato ad estendere la possibilità di richiedere come mutui di surroga anche i cosiddetti mutui strutturati.

Una scelta fatta quindi senza doversi accontentare di un mutuo specificatamente creato per la surroga che, seppur in quel preciso momento può presentare le condizioni apparentemente migliori, mancherebbe di contro della capacità di rimanere ‘il più competitivo’ anche nel corso del tempo.

Per procedere ad una scelta mirata è quindi essenziale procurarsi vari preventivi, partendo ad esempio dalle soluzioni migliori indicate di volta in volta da testate finanziarie come il Sole 24 ore ed aiutandosi nella ricerca anche con i “calcola rata” online.

Esempi pratici

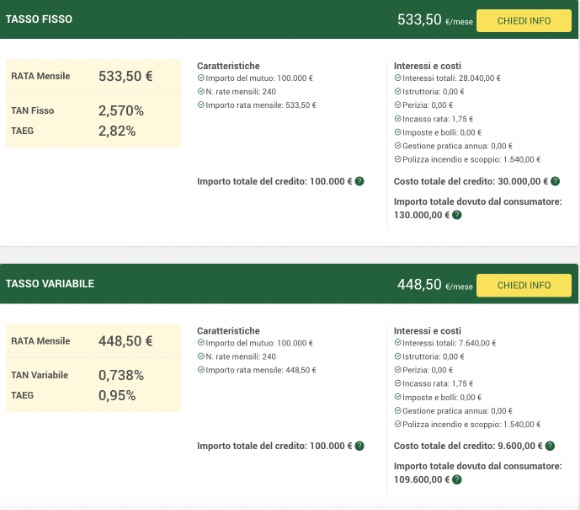

Giusto per fare una simulazione pratica proponiamo l’esempio di Bnl e Credem che nel loro calcola rata online presentano anche la voce surroga tra le varie alternative.

Come possiamo vedere dall’immagine seguente, con la banca romana abbiamo tre possibili alternative, tra le quali la soluzione a tasso variabile presenta il tasso più interessante.

Cliccando sul tasso +, per ogni tipologia di mutuo sarà possibile vedere il piano di ammortamento per esteso, la scheda prodotto oltre che il costo totale degli interessi.

Credem

Situazione simile anche per Credem almeno per quanto riguarda i dati forniti con la simulazione. Come possiamo vedere le alternative sono solo due e cioè il tasso variabile e quello fisso, con quest’ultimo assolutamente più oneroso anche se non vi è certezza che i tassi rimangano bassi anche in futuro e che quindi la stabilità di un tasso fisso non diventi comunque un valore aggiunto.

- Guida Surroga

- Confronta mutui surroga

- Documenti surroga mutui

- Legge Bersani mutuo surroga

- Miglior mutuo surroga

- Mutui online surroga

- Portabilità mutuo

- Preventivo surroga mutuo

- Surroga mutuo Inpdap

- Surroga Inps

- Surroga mutuo a tasso variabile

- Surroga mutuo più liquidità

- Surroga mutuo prima casa

- Surroga mutuo ristrutturazione

- Surroga mutuo seconda casa

- Surroga mutuo tasso fisso

- Surroga mutuo tempi minimi