Mutuo online con Banca Sella: tasso variabile, con cap o fisso?

Banca Sella offre tre tipologie di mutuo, due che rientrano nelle categorie più tradizionali, come il tasso variabile e il tasso fisso e l’altra che presenta un’anima ‘verde’. Si tratta di un’offerta rivolta in modo praticamente indifferenziato, se non per qualche piccola variazione, tra mutui di acquisto della prima casa o mutui seconda casa, o di immobili di altra tipologia.

La principale differenza sta nella percentuale massima di finanziamento che può arrivare fino ad un mutuo all’80% per gli immobili ad uso residenziale e 60% per le altre tipologie (max 25 anni di ammortamento per questi ultimi che sconterebbero anche una penale del 2% in caso di estinzione anticipata).

Una proposta abbastanza tradizionale (ad eccezione del Mutuo Green) accompagnata dalla conferma dell’adesione al Fondo di garanzia Prima casa per chi vuole ottenere una maggiore liquidità, rispetto alla percentuale massima finanziabile appena indicata.

(Fonte: sito ufficiale Banca Sella – Data: 6 luglio 2021)

Caratteristiche comuni alle varie tipologie di mutuo

La parte comune ai differenti mutui è riconducibile anche ai costi e spese accessorie che nel particolare sono:

- spese di istruttoria: pari all’1% della somma erogata, con un minimo di 250 euro e 0,20% di sommissione in caso di rinuncia del mutuo con un minimo di 150 euro;

- comunicazione rata in scadenza: 2 euro in formato cartaceo e 0,60 euro con la modalità online;

- spese di perizia che variano a seconda del perito scelto;

- spese di certificazione degli interessi;

- assicurazione incendio e scoppio a carico del cliente, da stipulare presso terzi.

Per quanto riguarda le tempistiche l’istruttoria può durare al massimo 40 giorni in cui non sono però compresi i tempi previsti per gli adempimenti notarili. La fattiva erogazione avviene invece dopo un massimo di 2 mesi dalla stipula contrattuale del mutuo stesso.

(Fonte: sito ufficiale Banca Sella – Data: 6 luglio 2021)

Caratteristiche mutuo a tasso variabile

Il mutuo a tasso variabile può essere rimborsato entro al massimo 30 anni e prevede l’applicazione di uno spread maggiore nel caso di un tasso variabile indicizzato all’euribor (a tre mesi) rispetto all’indicizzazione al tasso Bce.

(Fonte: sito ufficiale Banca Sella – Data: 6 luglio 2021)

Caratteristiche mutuo a tasso fisso

Il mutuo a tasso fisso prevede la durata massima di 30 anni, con ammortamento alla francese.

N.B. Sia il mutuo a tasso fisso che a tasso variabile sono disponibili anche in una versione “Stato di avanzamento Lavori”.

(Fonte: sito ufficiale Banca Sella – Data: 6 luglio 2021)

Caratteristiche mutuo Green

Il mutuo verde di Banca Sella può essere scelto sempre tra tasso fisso e tasso variabile, e prevede condizioni agevolate sia per quanto riguarda lo spread applicato che per l’azzeramento degli interessi sui primi 12 mesi di rimborso. Le altre condizioni sono in linea con il resto della sezione ‘mutuo Sella Banca’. Ma attenzione ci sono alcuni limiti da tener presenti e cioè:

- l’importo massimo finanziabile è di 300 mila euro;

- la durata massima è pari a 25 anni;

- la percentuale massima finanziabile è del 70%.

Questi mutui si possono richiedere solo per acquisto di immobile con efficienza energetica A o B.

Anche online, ma come?

I mutui di Banca Sella possono essere richiesti anche direttamente dal web. Sul sito ufficiale troviamo infatti un tool che ha diverse funzioni e cioè:

- classico “calcola rata”;

- comparazione delle differenze tra i vari mutui proposti;

- la possibilità di poter formalizzare la richiesta di prima valutazione da parte di Banca Sella (soprattutto per quanto riguarda l’aspetto della fattibilità) a partire dalla simulazione del mutuo online.

Il sistema funziona in modo molto semplice e non c’è il bisogno di essere già clienti di Banca Sella. Vediamo insieme i passaggi principali:

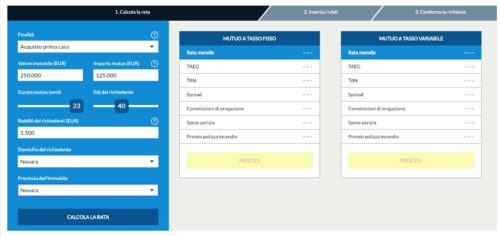

- Step 1: si devono indicare nel tool i valori richiesti, selezionare la finalità del mutuo e specificare la provincia in cui è ubicato l’immobile e nella quale ha la residenza il richiedente;

- Step 2: si devono aggiustare i parametri nel caso in cui i dati inseriti non permettano una valutazione (ad esempio per un reddito netto mensile troppo basso rispetto all’importo di mutuo da richiedere). Nella nostra simulazione abbiamo provato ad inserire inizialmente un importo di mutuo pari a 125 mila euro a fronte di uno stipendio di 1500 euro. Il sistema non ha portato a nessuna simulazione e siamo stati costretti ad abbassare l’importo da richiedere a 100 mila euro.

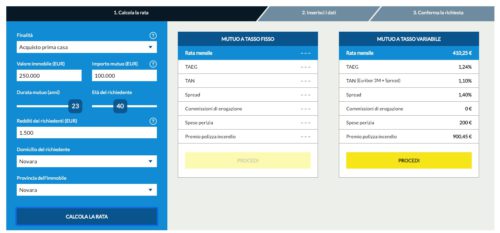

- Step 3: come si può notare dall’immagine precedente abbassando la cifra da richiedere il sistema ci permette, per rapporto rata reddito, di poter fare una sola scelta e cioè quella sul tasso variabile. Proprio per questo abbiamo fatto un’altra simulazione inserendo un reddito di 2 mila euro netti mensili. A questo punto vediamo che c’è la possibilità di scegliere sia tra fisso che variabile:

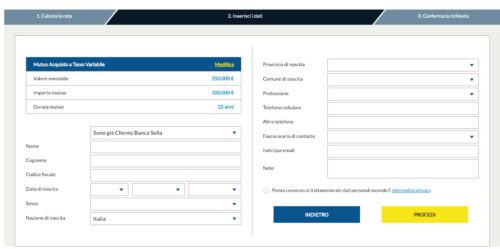

- Step 4: ipotizziamo di scegliere il mutuo a tasso variabile. Basterà cliccare su procedi e riempire tutti gli spazi obbligatori per poter passare alla richiesta ufficiale di valutazione

Conclusioni: vantaggi e svantaggi

Alla pari della maggior parte dei mutui presenti sul mercato anche per quelli offerti da Banca Sella non è possibile esprimere opinioni univoche sulla convenienza perchè saranno forzatamente condizionate dalle necessità individuali.

E’ da segnalare che nel Taeg dei mutui offerti dalla banca piemontese non sono comprese numerose voci, tra le quali le comunicazioni per la rata da pagare, la certificazione degli interessi e le spese di perizia. Da sottolineare anche l’aspetto della durata che tende a fermarsi spesso a soli 25 anni, il che può costituire un ulteriore limite a meno che non si debbano richiedere importi contenuti di mutuo.

Dalla parte dei vantaggi evidenziamo invece come sia possibile ottenere un abbattimento degli spread e quindi contenere il costo del mutuo, sfruttando la convenzione Plafond Casa: ovvero il mutuo fondiario disponibile nella versione a tasso fisso e variabile, nato da un accordo tra ABI e Cassa Depositi e Prestiti. Grazie a questo ‘pacchetto’ il mutuatario potrà garantirsi:

- uno spread agevolato;

- una maggiore facilità di accesso al credito, grazie alla garanzia fino al 50% offerta dal fondo di garanzia stesso.

- la possibilità di sospendere le rate (in toto o per la sola quota capitale) in caso di morte, disabilità od ancora in caso di temporanea difficoltà economica;

- la possibilità di allungare la durata residua del mutuo e/o modificare la tipologia di tasso/spread sempre al sopraggiungere delle condizioni descritte al punto precedente.

Ricordiamo che al plafond casa hanno priorità di accesso in primis i giovani under 35 (anche coppie con uno dei componenti di età inferiore ai trentacinque anni), i single con figli minori e i conduttori di Case Popolari.

Approfondimenti: Prestiti Consel.

- Banche tradizionali

- Agos

- Banca 5

- Bancapulia

- Banca dell' Adriatico

- Banca del Mezzogiorno

- Banca di Credito Cooperativo (BCC)

- Banca Etica

- Banca Etruria

- Banca Generali

- Banca Marche

- Banca Mediolanum

- Banca Nuova

- Banca Popolare dell'Emilia Romagna

- Banca Popolare di Bari

- Banca Popolare di Milano (BPM)

- Banca Popolare di Vicenza

- Banca Popolare Puglia e Basilicata

- Banca Popolare di Sondrio

- Banca Sella

- Banco di Napoli

- Banco di Sardegna

- Banco Popolare

- Barclays

- Biverbanca

- BNL

- Carichieti

- Carige

- Cariparma

- Cariri

- Cariromagna

- Carisbo

- Carivit

- CR Veneto

- Credem

- Credipass

- Credit Agricole

- Creval

- Deutsche Bank

- FriulAdria

- Intesa SanPaolo

- MPS

- Poste Italiane

- Ubi Banca

- Unicredit

- Unipol

- Veneto Banca

- Banche online

- Bancadinamica

- Che Banca

- Fineco

- Findomestic

- Hello! Bank

- Ing Direct

- IWBank

- Webank

- Widiba

- YouBanking