Sisma bonus – Come funziona?

Il sisma bonus è stato introdotto nello scorso anno (2017), per una durata delle agevolazioni fiscali che va proprio dal 2017 fino alla fine del 2021. Per il 2018 tuttavia è stata introdotta una modesta modifica che ha leggermente ampliato la platea dei possibili destinatari di questo bonus fiscale.

Di cosa si tratta?

E’ una detrazione fiscale che possono utilizzare i proprietari di immobili che vengono sottoposti a lavori atti ad adottare misure antisismiche.

Le somme che possono essere portate in detrazione devono essere sostenute in corso dell’anno, come specificato dalla guida presente sul sito dell’Agenzia delle Entrate. Inoltre è anche specificato che per i lavori eseguiti su parti comuni dei condomini si può anche sfruttare la ‘cessione’ di questa “possibilità” di detrazione. Vediamo tutto nel particolare.

![]()

A chi si rivolge?

Possono portare in detrazione le spese e sfruttare il sisma bonus le seguenti tipologie di proprietari di immobili:

-

le persone fisiche;

i condomini;

i soggetti dell’imposta sul reddito delle società.

Per quali tipi di immobili?

Gli immobili sui quali vengono eseguiti i lavori di adeguamento antisismico possono essere sia destinati all’uso abitativo che allo svolgimento delle attività produttive o di stoccaggio (come magazzini, ecc). Tali immobili possono essere ubicati sia nelle zone ad alto rischio (classificate come zone 1 e zone 2) che in quelle a minor rischio (classificate come zone 3).

(Fonte: Agenzia delle Entrate – Data: 21/03/2018)

A quanto ammonta l’agevolazione?

La detrazione viene fruita con una divisione della spesa totale in 5 rate. Si applica solo sulle spese sostenute tra il 1 gennaio 2017 e il 31 dicembre 2021 e comunque non può superare la somma totale di 96 mila euro per immobile per ciascun anno.

La percentuale detraibile è variabile e tende ad aumentare soprattutto se si verifica una riduzione del rischio di danni sismici. In generale possiamo avere le seguenti percentuali di detrazione:

- 50%: standard;

- 70%: se si ottiene una riduzione del rischio di 1 classe;

- 80%: se si ottiene una riduzione del rischio di 2 classi.

Infine c’è il caso particolare dell’ipotesi in cui si compra un immobile demolito in comuni che si trovano nelle zone con rischio sismico pari a 1. In questo caso le percentuali delle spese per l’intervento si alzano al 75% (riduzione del rischio di una classe) oppure all’85% (riduzione di due classi).

Per le parti comuni di condomini si ha l’80% di detrazione se si ottiene una riduzione del rischio di una classe oppure l’85% se si ottiene una riduzione del rischio di due classi.

Approfondimento: Detrazioni interessi mutuo.

Condomini: cosa cambia nel 2018

Nel caso di interventi su parti comuni di condomini sostenute nel 2017 l’ammontare complessivo detraibile fino a 96 mila euro va moltiplicato per il numero di unità immobiliari di ogni edificio sul quale viene fatto l’intervento ed il recupero avviene in 5 rate.

Invece dall’1 gennaio 2018 è possibile usufruire di un tetto di spesa che sale da 96 mila a 136 mila euro (sempre poi moltiplicato per il numero di unità che compongono un condominio) con il numero di rate di detrazione che è stato portato da 5 a 10. Questa novità può essere scelta in alternativa alla soluzione standard e comunque alle detrazioni spettanti per la riqualificazione energetica.

Case popolari: la vera novità per il 2018

Con l’approvazione del disegno di legge ‘Bilancio 2018’ c’è stata l’inclusione dell’edilizia “popolare” all’interno dei possibili beneficiari del sisma bonus. Questo significa che potranno accedervi:

- gli Istituti autonomi che gestiscono le case popolari;

- gli enti con le stesse finalità sociali degli Istituti autonomi, che gestiscono le case popolari;

- le società istituite secondo quanto prevede la legislazione europea in materia di in house providing purché costituiti e operanti già alla data del 31 dicembre 2013.

Quali spese sono ammesse?

La tipologia di spese accettate è vasta poiché comprende anche quelle sostenute per ottenere le certificazioni e le classificazioni del rischio, fino ai vari tipi di intervento strutturali eventualmente eseguiti.

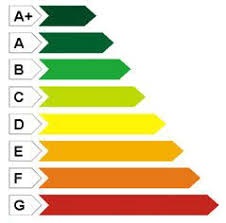

Classificazione del rischio

C’è da tener presente che le classi di rischio, come per quelle energetiche, vanno da un minimo ad un massimo passando per 8 classi totali. Queste partono dalla A+, che è quella con il minor rischio assoluto, ed arrivano alla G (passando per A, B, C, D, E, F) che è quella con maggior rischio sismico.

L’individuazione della classe di rischio sismico viene effettuata da esperti accreditati, che si devono basare su tre parametri fondamentali:

- il grado di pericolosità a seconda che ci si trovi nella zona 1, zona 2 o zona 3 in cui è suddivisa l’Italia;

- il livello di vulnerabilità strutturale dell’immobile;

- il grado di esposizione che l’immobile presenta rispetto al contesto in cui si trova.

Quindi, come avviene per la classificazione energetica, la prima cosa da fare è quella di ottenere la certificazione del grado di rischio attribuito al proprio edificio o casa e, successivamente, programmare i lavori di ristrutturazione più adatti così da massimizzare le possibilità e le percentuali di detrazione.

- Bonus Fiscali

- Bonus casa 2015

- Bonus mobili

- Bonus ristrutturazione

- Bonus verde

- Sisma bonus

- Bonus elettrodomestici

- Superbonus 110