Prima casa: quali spese valutare quando si compra

Quando si valuta l’acquisto della prima casa ci si concentra sullo sforzo economico da compiere, per coprire il prezzo di acquisto, e al massimo quello di intermediazione di un agente immobiliare (logicamente se si decide di passare per questo canale). Ci sono però alcune voci che è veramente difficile definire con una buona approssimazione quando si deve decidere se procedere o meno all’acquisto di una casa. Proviamo ad approfondire questo discorso insieme.

Spese “facili” e “difficili” da valutare: quali sono?

Soprattutto quando ci si deve “indebitare” per richiedere un mutuo con finalità di acquisto, valutare tutti i costi accessori può essere più o meno complicato. Si pensa infatti al mutuo, molto spesso a chiedere un preventivo sull’onorario del notaio, ma non di rado si finisce con il non considerare alcune voci che finiscono con il lasciare il futuro proprietario senza una buona parte dei propri risparmi, costringendo a delle vere e proprie ‘manovre di emergenza’.

Questo discorso si amplifica quando ci si rivolge a agenti di mediazione creditizia, per la difficoltà di valutare nel modo giusto il peso che avrà, sul proprio budget, la commissione che sarà dovuta.

Le spese sull’acquisto di prima casa nella fase di acquisto: da costruttore, da privato oppure all’asta

Le voci di costo che è invece più facile quantificare sono quelle legate all’acquisto di una prima casa direttamente dal costruttore, in quanto normalmente mancano i costi di intermediazione. Inoltre i notai coinvolti da più compravendite con uno stesso costruttore, tendenzialmente applicano costi di onorario più basso, ma soprattutto la parte di imposte e tasse è facile da determinare, con la sola differenza a seconda che siano trascorsi più di 5 anni dall’ultimazione dei lavori, oppure meno di 5 anni.

Secondo le novità introdotte dagli ultimi interventi del legislatore, acquistando una casa da costruttore, bisogna quindi sostenere i seguenti costi:

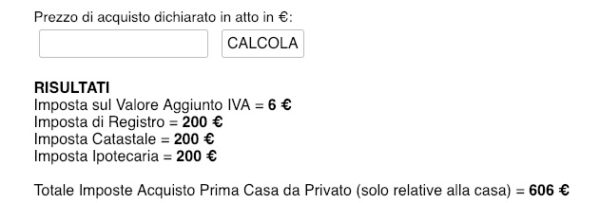

- lavori di costruzione terminati da meno di 5 anni: Iva al 4%, imposta di registro, catastale, e ipotecaria pari a 200 euro ciascuna;

- casa ultimata da più di 5 anni: non c’è l’applicazione dell’iva, imposta di registro del 2%, e imposta catastale e ipotecaria di 50 euro.

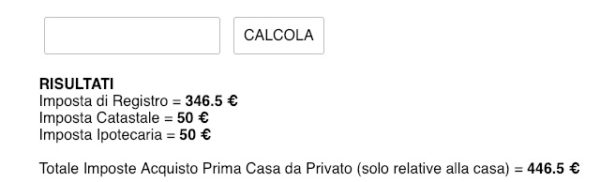

Da privato invece non c’è Iva, mentre si applicano l’imposta di registro del 2% e le altre imposte pari a 50 euro ciascuna. Infine c’è l’acquisto tramite asta, dove il vero possibile risparmio si ha per l’onorario del notaio, dal momento che l’atto avviene con il decreto di assegnazione del presidente del tribunale assegnatario (anche se ci può essere la commissione pagata al custode fallimentare qualora fosse interpellato).

Come quantificare le spese accessorie?

Se si è deciso di acquistare la prima casa con l’accensione di un mutuo bisogna partire sempre da un preventivo completo, che riguardi il finanziamento in sé e tutti gli aspetti ‘connessi’ tra cui la presenza delle spese di istruttoria e quelle di gestione pratica ed il peso dell’assicurazione obbligatoria. Un discorso fondamentale se ci si rivolge a agenti di mediazione o società di mediazione creditizia con i quali bisogna farsi fare anche il preventivo sui costi dovuti in caso di erogazione del mutuo.

Attenzione! Tutte queste voci di spesa vanno accompagnate da una dicitura chiara con la quale si afferma che in caso di mancata erogazione del mutuo, non per colpa o dolo del richiedente, non sarà dovuto alcun costo, commissione o spesa accessoria.

Le spese di acquisto della prima casa: quali sono detraibili?

In sostanza, al di là degli interessi passivi derivanti dal mutuo, nelle voci delle spese detraibili può essere riportato il compenso pagato all’intermediario immobiliare. L’aliquota è sempre fissata al 19%. La spesa che può essere detratta è quella riportata in fattura ma entro un tetto massimo di mille euro.

Come poter fare dei confronti?

Prima di decidere come muoversi, e soprattutto verso quale direzione muoversi, soprattutto per il confronto tra i costi che verrebbero applicati da diversi notai, si possono usare dei tool online che consentono di fare delle simulazioni (ricordiamo che nella surroga in generale non è dovuta rivolgendosi al notaio convenzionato con la banca subentrante).

E’ preferibile usare calcolatori online “specifici” soprattutto per la distinzione tra acquisto da privato o da costruttore, considerate le differenze legate alle agevolazioni prima casa che sono applicate in caso di acquisto. Qui di seguito ne proponiamo uno a titolo meramente esemplificativo per evidenziare i dati che devono essere riportati. In entrambi gli esempi consideriamo l’acquisto di una prima casa del valore stimato di 150 mila euro:

Esempio 1: acquisto da privato

Inserendo il dato di 150 mila euro nell’apposito spazio non dobbiamo fare altro che cliccare su “calcola” e avremo questo come risultato:

Esempio 2: acquisto da costruttore

Qui abbiamo l’esempio di una casa ultimata da meno di 5 anni. Il risultato, a parità di importo, risulterà leggermente maggiore:

Ovviamente questi calcoli sono molto semplificati in quanto bisogna considerare anche che:

- l’iva viene versata al costruttore che deve inserirla nella fattura, e il calcolo avviene su tutto il prezzo di vendita;

- tutte le altre imposte, ovvero quella di Registro, Ipotecaria, Catastale, sono versate al notaio che a sua volta adempie all’obbligo di versamento allo Stato come sostituto di imposta;

- l’aliquota per l’Imposta di Registro viene calcolata sul valore catastale rivalutato dell’immobile.

Come scegliere il notaio?

Concludiamo con alcune considerazioni riferite alla scelta del notaio ricordando subito che nei costi notarili sono comprese imposte e tasse che sono ‘fisse’ a prescindere dal professionista scelto. Di contro è possibile risparmiare sull’onorario professionale che il notaio richiederà per i servizi effettuati e per redigere l’atto di compravendita e, se necessario, l’atto di mutuo, logicamente solo se la casa viene acquistata con un finanziamento.

Da segnalare inoltre che le ‘parcelle’ possono variare notevolmente anche in base alle città o regioni, visto che le tariffe professionali notarili sono state abrogate dal Decreto Legge 1/2012. Esistono solo delle limitazioni deontologiche visto che il notaio dovrebbe chiedere un onorario proporzionale al servizio offerto.

- Approfondimenti Prima Casa

- Acquisto prima casa

- Agevolazioni prima casa

- Agevolazione prima casa successione

- Anticipo tfr acquisto prima casa

- Bonus prima casa

- Credito d'imposta prima casa

- Fondo garanzia prima casa

- Imposta sostitutiva mutuo prima casa

- Iva acquisto prima casa

- Mutuo giovani

- Mutuo under 30

- Mutuo prima casa giovani coppie

- Mutuo prima casa requisiti

- Mutuo ristrutturazione prima casa

- Pignoramento prima casa

- Prima casa senza residenza

- Sospensione mutuo prima casa

- Spese acquisto prima casa

- Tasse acquisto prima casa

- Tassi mutui prima casa