Surroga mutuo con Inps: requisiti e modalità di richiesta

Il mutuo Inps ex Inpdap è concesso per finalità di acquisto e ristrutturazione dell’abitazione dei dipendenti pubblici che ne abbiano i requisiti necessari. Con la definizione e introduzione della surroga nel mercato dei mutui è stata estesa anche questa finalità alle categorie già citate. Vediamo ora come funziona e le modalità di richiesta.

Indice articolo

- Chi può richiederla?

- Quali caratteristiche deve avere il mutuo?

- Come e quando presentare la domanda?

- Quali documenti occorre allegare alla domanda?

- Tassi mutui Inps

- Calcola rata

Chi può richiederla?

Per poter utilizzare la surroga Inps per il proprio mutuo bisogna avere gli stessi requisiti soggettivi necessari nel caso di richiesta per acquisto o ristrutturazione. In primis bisogna essere iscritti alla Gestione Unitaria delle prestazioni creditizie e sociali ed aver effettuato i versamenti minimi necessari che sono:

- pari allo 0,35% per i dipendenti pubblici in attività;

- pari a 0,15% per i pensionati ex dipendenti pubblici.

Questi requisiti devono riguardare l’intestatario e l’eventuale cointestatario del mutuo da surrogare e si devono riferire ad un’abitazione adibita come prima casa dell’avente diritto o della sua famiglia.

Quali caratteristiche deve avere il mutuo?

Oltre agli aspetti appena indicati vanno considerate le limitazioni dovute all’importo da surrogare, in quanto la somma massima non potrà essere superiore ai 300 mila euro, e comunque non può eccedere il capitale residuo da rimborsare. Questo viene evidenziato nell’articolo 5 del “Regolamento per l’erogazione di mutui ipotecari” in vigore dal 1° gennaio 2023 (scaricabile sull’apposita pagina del sito INPS, nella sezione Documenti). L’importo del capitale residuo deve essere dimostrato in maniera univoca allegando appositi documenti relativi al finanziamento già in essere con la banca o altro Istituto di credito.

Come e quando presentare la domanda?

Anche nel caso della surroga la domanda dovrà necessariamente essere presentata per via telematica, attraverso il portale dell’INPS, dal 15 gennaio al 15 dicembre di ogni anno. Il tutto dovrà essere svolta dalla propria Area Personale. La domanda va fatta con presentazione dell’apposito modulo che può essere scaricato dal sito dell’Istituto nazionale della previdenza sociale una volta entrati usando il Pin personale. Dovranno essere allegati tutti i documenti necessari e cioè quelli personali, reddituali, relativi all’immobile ed al mutuo già in essere.

Normalmente entro 5 giorni dalla chiusura della finestra temporale il Direttore provinciale comunica se le domande sono procedibili oppure no. Poi si hanno 30 giorni di tempo per presentare ufficialmente i documenti necessari specificati nell’allegato del modulo di domanda o richiesti successivamente tramite la casella di posta elettronica. Per quanto concerne la perizia se questa è più vecchia di 5 anni rispetto alla data di richiesta di surroga il Direttore provinciale ne dispone una nuova (può essere richiesta anche una relazione notarile preliminare).

La presentazione delle domande di surroga seguono gli stessi criteri, anche per la compilazione dell’apposita graduatoria, prevista per le altre finalità. Per quanto riguarda l’iter successivo all’approvazione del mutuo, l’Inps invia al notaio che ha fatto la relazione l’assegno intestato alla banca dalla quale il mutuo viene trasferito oppure comunica gli estremi bancari per fare il bonifico.

Entro i trenta giorni successivi alla firma del rogito da parte del richiedente il notaio comunque dovrà trasmettere all’Inps:

- relazione notarile aggiornata;

- trascrizione di ipoteca con annotazione di surroga;

- copia in originale del contratto firmato di surroga.

Se il tutto andrà a buon fine, il mutuo sarà liquidato entro 120 giorni dalla data di presentazione della domanda.

Quali documenti occorre allegare alla domanda?

- Copia digitalizzata del documento identità dichiarante/i;

- Copia digitalizzata dell’attestazione del debito residuo della banca;

- Copia digitalizzata dell’atto di finanziamento del mutuo con la banca;

- Copia del contratto originario dell’acquisto dell’immobile per il quale è stato richiesto il mutuo;

- Modulo MV81: dichiarazione del cointestatario del mutuo ipotecario;

- Nessun documento tecnico

Tassi mutui Inps

I mutui Inps hanno recentemente subito una modifica alle modalità di calcolo dei tassi di interesse che sono stati adeguati al sistema del LTV (con provvedimento del presidente dell’Inps nr. 89 del 25 maggio 2017). Con questa nuova modalità saranno applicati spread e tassi crescenti mano a mano che si passa in uno step di LTV maggiore, come mostrato nella tabella seguente:

| Durata | LTV <= 50% | 50% < LTV < 80% | LTV > 80% |

|---|---|---|---|

| fino a 10 anni | 0,42% | 0,60% | 1,00% |

| fino a 15 anni | 0,66% | 0,84% | 1,35% |

| fino a 20 anni | 0,79% | 0,97% | 1,52% |

| fino a 25 anni | 1,10% | 1,16% | 1,78% |

| fino a 30 anni | 1,10% | 1,16% | 1,78% |

(Fonte: sito ufficiale INPS; Data rilevazione: 5 settembre 2023)

Calcola rata

Per comprendere a monte la reale convenienza della surroga Inps è possibile utilizzare il simulatore presente sul sito ufficiale dell’ente nazionale. Nel particolare basterà entrare nella pagina dedicata e cliccare ‘Procedi con la simulazione’ in basso. Nella pagina seguente bisognerà selezionare il tasso desiderato (fisso o variabile):

Fatto questo è necessario inserire l’importo che si vuole richiedere, il valore dell’immobile e la durata del piano di ammortamento:

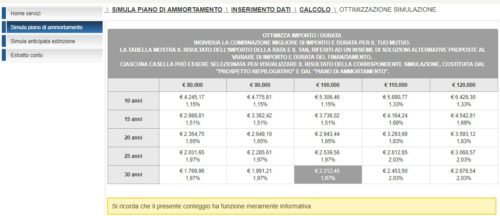

Cliccando su Calcola si ottiene il prospetto indicativo (con l’importo della rata semestrale) e l’ipotetico piano d’ammortamento. Nella parte inferiore è possibile cliccare su Ottimizza importo/durata che fornisce in base ai dati inseriti la migliore soluzione:

- Inps: approfondimenti

- App Inps

- Cessione del quinto Inpdap

- Cessione del quinto Inps

- Convenzione INPDAP

- Convenzione INPS

- Credito per dipendenti statali e pensionati Inps

- Fondo garanzia Inps

- Inpdap valore vacanza

- Inps Numero Verde

- Mutui Inps

- Mutuo pensionati

- Numero verde Inpdap

- Prestiti Inpdap

- Prestito pluriennale Inpdap

- Surroga Inps

- Tasso mutuo Inpdap

- Guida Surroga

- Confronta mutui surroga

- Documenti surroga mutui

- Legge Bersani mutuo surroga

- Miglior mutuo surroga

- Mutui online surroga

- Portabilità mutuo

- Preventivo surroga mutuo

- Surroga mutuo Inpdap

- Surroga Inps

- Surroga mutuo a tasso variabile

- Surroga mutuo più liquidità

- Surroga mutuo prima casa

- Surroga mutuo ristrutturazione

- Surroga mutuo seconda casa

- Surroga mutuo tasso fisso

- Surroga mutuo tempi minimi