Surroga mutuo tasso variabile: conviene ancora?

La riorganizzazione normativa legata alla portabilità dei mutui ipotecari, fatta nel 2007, è stata sostenuta soprattutto dalla volontà dell’esecutivo di quel tempo di rendere accessibile un diritto previsto dal codice civile fin dal 1993. Tutte le implicazioni legate a questa scelta sono state rimesse alle successive modifiche (principalmente nel 2012) e a qualche intervento dell’authority per permettere ai mutuatari di poterne fare uso.

Non tutti gli aspetti sono stati però toccati, specialmente quelli legati alla convenienza ed alle opportunità da cogliere nel ‘trasloco’ come nel caso della surroga di un mutuo a tasso variabile. Quando si decide di spostare il mutuo ci sono infatti dei parametri e delle condizioni che non possono essere toccate, mentre per i tassi non ci sono limiti. Ciò rimette i mutuatari nella stessa situazione precedente alla scelta del mutuo: tasso fisso, ancora variabile puro, oppure con cap per avere un tetto massimo?

Passare al tasso fisso?

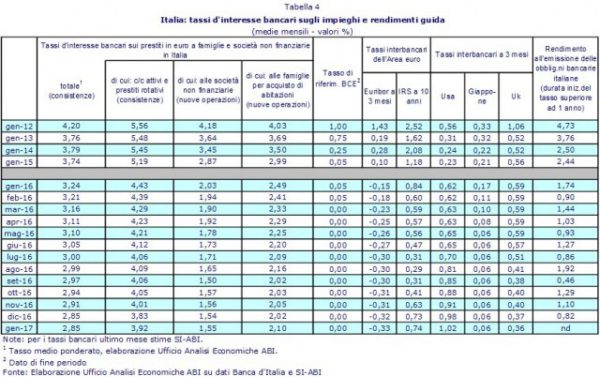

Il tasso variabile negli ultimi anni ha garantito un notevole risparmio ai mutuatari che lo hanno scelto, ma a condizione di uno spread contenuto. Infatti l’azzeramento (o il valore negativo) assunto dai valori di indicizzazione ha potuto offrire le migliori condizioni a quanti partivano da spread inferiori ai 2 punti percentuali. I tassi sono destinati subire delle variazioni nel corso degli anni, con un trend ciclico ma non regolare quindi di fatto non si possono fare delle vere e proprie previsioni sul futuro prossimo e poter così scegliere il tasso più adatto.

(fonte Abi/Ansa nel 2016)

Quando ci si trova davanti a una lunga discesa dei tassi continuare con il variabile diventa sempre più rischioso rispetto alla scelta di un tasso fisso. Queste valutazioni sono facili da fare guardando lo storico dei tassi. Di conseguenza si hanno due possibilità:

- se si è in una lunga fase di ‘tassi variabili bassi’ meglio pensare di fare una surroga da tasso variabile a fisso ma a condizione che la durata del mutuo residuo sia ancora lunga;

- se ci si trova in una fase di rialzo dei tassi che va avanti già da un bel po’ di tempo è meglio comunque puntare su un variabile per poterne cavalcare l’onda ribassista.

(Fonte idealista.it/ABI)

Le valutazioni apparentemente più difficili da fare sono quelle che riguardano i tassi variabili non puri, come il variabile con cap e il mutuo a rata costante. Ci teniamo a sottolineare l’aspetto di “apparente” difficoltà visto e considerato che questi mutui, per loro natura, non sono mai realmente vantaggiosi (la cui scelta andrebbe fatta solo in circostanze molto specifiche).

Passare da un variabile a uno con cap

Il tasso variabile con tetto massimo o cap ha una funzione prevalentemente psicologica. Infatti se si va a guardare il livello del “cap” si notano dei valori percentuali sempre piuttosto elevati rispetto al tasso variabile che viene sottoscritto al momento della stipula. La situazione viene peggiorata dallo spread applicato che tende ad essere maggiore rispetto ad un normale variabile. Quindi fare una surroga da un tasso variabile puro a uno con tetto massimo conviene solo in quei casi in cui si ha un ottimo sconto di spread. Per ottimo non ci si può limitare a uno o due decimali di punti percentuali, ma bisogna puntare a qualcosa di molto più sostanzioso.

Tra gli esempi del momento riportiamo il mutuo Trasloca Valore Italia Top con limite minimo di tasso. Questo mutuo Unicredit presenta un Cap del 2% rispetto al parametro di riferimento (tasso fisso o variabile) per i primi 20 anni e garantisce una certa flessibilità in funzione delle tre opzioni:

- Taglia Rata;

- Sposta Rata;

- Riduci Rata.

(Fonte: sito ufficiale Unicredit – data 16/10/2017)

Passare a un mutuo a rata costante

Un’altra tipologia di mutuo decisamente poco conveniente, sia sempre da un punto di vista generale, è quello a rata costante. La ‘non convenienza’ in questo tipo di mutuo dipende principalmente da due fattori: il primo è legato all’allungamento della durata del mutuo che viene troppo spesso vista come una risorsa dai mutuatari, quando si tratta invece di una condizione che economicamente non è mai valida se si hanno delle alternative. Il secondo aspetto è legato all’applicazione di spread che difficilmente saranno bassi come nel caso di un variabile puro. Sicuramente se si vuole valutare la surroga del mutuo a tasso variabile verso uno a rata costante bisognerebbe mettere da parte questa idea e valutare prima le varie altre alternative che il mercato dei mutui riesce a proporre.

Per chi non ha comunque alternative è vuole comunque ridurre la rata con una surroga troviamo ad esempio il mutuo Rata Fissa Durata Variabile di Credem che offre un piano d’ammortamento dai 5 ai 30 anni. Questo mutuo, da foglio informativo ufficiale del 28/09/2017, presenta uno spread del 4,00% ed un Tan del 3,67%.

Quando non conviene fare la portabilità

Al di là del momento dei tassi se il mutuo è ormai alla soglia o addirittura oltre il terzo del piano di ammortamento residuo (quindi sono stati rimborsati almeno i due terzi) effettuare la surroga spesso è antieconomico sia per il mutuatario che per la banca. Ciò è dovuto al fatto che rimane poco capitale da rimborsare e soprattutto pochi interessi.

Anche in questo caso però ci può essere un’eccezione, che è quella della sostenibilità della rata: se si è in affanno prima di arrivare a lasciare indietro delle rate e avere problemi per finanziamenti futuri, è sempre consigliato accantonare la valutazione sulla convenienza e puntare a una rata che possa essere rimborsata senza troppi sacrifici (facendo attenzione eventualmente anche al fatto che non ci siano troppe oscillazioni in aumento per il futuro). In questo contesto il risultato si ottiene spesso allungando la durata ed optando direttamente per un tasso fisso.

A riguardo possiamo menzionare il mutuo Domus di Intesa Sanpaolo che offre nella sua versione a tasso fisso anche il piano Multiopzione che permette di variare il tasso, inizialmente fisso, ogni 3 o 5 anni. La surroga con il mutuo di Banca Intesa è accessibile dopo un anno del mutuo da traslocare ed andrà a coprire fino al 95% dell’immobile periziato.

(Fonte: sito ufficiale Unicredit – data 16/10/2017)

- Guida Surroga

- Confronta mutui surroga

- Documenti surroga mutui

- Legge Bersani mutuo surroga

- Miglior mutuo surroga

- Mutui online surroga

- Portabilità mutuo

- Preventivo surroga mutuo

- Surroga mutuo Inpdap

- Surroga Inps

- Surroga mutuo a tasso variabile

- Surroga mutuo più liquidità

- Surroga mutuo prima casa

- Surroga mutuo ristrutturazione

- Surroga mutuo seconda casa

- Surroga mutuo tasso fisso

- Surroga mutuo tempi minimi