Come e perché varia l’ Interest Rate Swap: le cose da sapere sull’ Irs

Sia che si scelga un mutuo a tasso fisso che a tasso variabile è essenziale conoscere il valore che ha il tasso di indicizzazione applicato nel momento in cui si stipula il contratto: l’euribor o tasso Bce nel caso del tasso variabile, e l’Eurirs, oppure Irs, nel caso dei mutui a tasso fisso. Quindi anche se non si ha una grande conoscenza del funzionamento dei mutui, non si possono non conoscere alcune informazioni base che interessano ad esempio i tassi di interesse.

Accenni alla differenza tra il fisso e il variabile

Nel caso del fisso è fondamentale controllare il trend dell’Irs riferito alla durata che dovrà avere il contratto (ad esempio per un mutuo di 5 anni, l’Irs a 5A, per quello a 20 anni l’Irs 20A, e così via). Detto questo bisogna avere innanzitutto le idee chiare sulla differenza (e consequenziale orientamento di scelta) tra tasso fisso o tasso variabile (valida anche nel caso in cui si dovesse valutare un mutuo a tasso misto oppure con opzione) e sulla differenza della loro ‘indicizzazione’.

In primis è molto più facile trovare le informazioni sulle quotazioni del tasso variabile (normalmente legato all’euribor) di quanto non accada per l’Irs che,come detto all’inizio è il tasso preso come riferimento per la definizione di quello finito che, con l’aggiunta dello spread, diventerà il tasso ‘fisso’ sul quale matureranno gli interessi composti del proprio mutuo.

Per entrambe le tipologie di tasso (fisso o variabile) il dato storico può mostrare le tendenze che hanno prevalso nel medio e lungo periodo. Si tratta di informazioni da valutare in previsione delle scelte future, mentre nel momento immediato non ha valore utile alla scelta: se si ritiene che il variabile a breve salirà allora è meglio optare per un fisso o un misto, altrimenti si può puntare a un variabile puro od ancora con cap.

Che cosa rappresenta l’Eurirs?

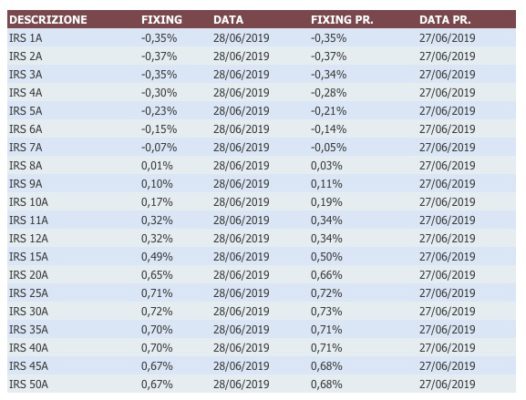

L’Irs è noto anche come Eurirs, in quanto si tratta di un tasso interbancario calcolato sulla base della media dei tassi applicati da un paniere di banche appartenenti all’Ue per la realizzazione dell’ Interest Rate Swap. Il suo valore viene reso noto ogni giorno dalla Federazione Bancaria Europea, e varia in funzione della durata del contratto di “swap” sui tassi di interesse che le banche stipulano.

(Fonte: IlSole24ore – Data: 2 luglio 2019)

Come varia l’Irs?

Irs è acronimo di Interest Rate Swap. Come si comprende dal nome esteso quindi alla base della determinazione del valore associato, c’è una operazione di swap che a sua volta serve per “rassicurare” la banca nel caso di aumenti dei tassi di interesse.

Quindi la banca accetta di stipulare un mutuo a tasso fisso, prendendo ad esame l’Irs (a volte indicato come Eurirs) in riferimento alla durata corrispondente a quella del mutuo, ad esempio a 20 anni, 25 anni, ecc. Non è corretto però pensare che si tratti di un indice pensato per i mutui (che per definizione sono di tempo medio-lungo) ed a dircelo è l’esistenza stessa di Irs di durata a partire da 1 solo anno, mentre quello massimo è normalmente di 30 anni (Irs30). Un limite che viene superato per i mutui visto che l’Irs in tal caso arriva fino a 50 anni (IRS 50A).

Ma perché andando a controllare periodicamente l’ Irs per la stessa durata di finanziamento si notano delle variazioni e perché all’aumentare della durata aumenta anche il tasso associato?

Entrambe le domande trovano come risposta il “rischio”. La banca fa acquistare il rischio di aumento dei tassi in futuro a chi è disposto a stipulare un contratto di swap con il quale se ne fa carico, ma a sua volta cerca di ridurre il rischio addossato, cercando di aumentare l’Irs se il rischio può essere più o meno elevato (vedi anche Cambio da mutuo a tasso variabile a fisso).

Ci sono poi dei valori che incidono maggiormente sulle variazione dell’ Irs primo fra tutti l’andamento dei Bund tedeschi. Per la stessa ragione, maggiore è la durata e maggiori sono i rischi reali che aumentino i tassi in futuro e quindi maggiore sarà il tasso Irs applicato alla banca a monte, che ne rigirerà ovviamente il costo al mutuatario, aggiungendo, in più, il proprio margine di guadagno rappresentato dallo spread.

Il trend negli anni

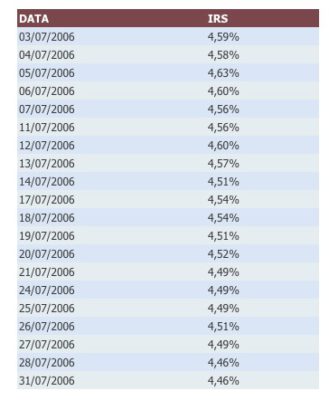

Come già accennato controllare l’andamento dello storico può essere utile per conoscere gli andamenti ciclici del mercato. Per farlo si possono usare dei tool appositi, come quello messo a disposizione da IlSole24Ore. In particolare c’è un motore di ricerca che permette di controllare l’andamento di un dato Irs fino a un arco temporale di 13 anni (dal 2006 a oggi). Per fare la ricerca si devono inserire semplicemente:

- la durata dell’Irs (ad esempio quello a 30 anni);

- il periodo (da che anno);

- il mese di riferimento.

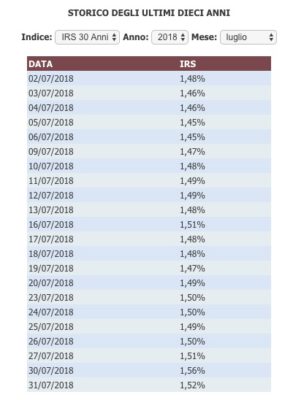

Vediamo un esempio considerando come parametri sempre l’IRS 30A ma variando gli altri parametri:

- A)Anno 2006 in riferimento al mese Luglio:

- B) Anno 2008 sempre in riferimento al mese Luglio di quell’anno:

- C) Anno 2012 mese Luglio:

- D) dal 2018 mese Luglio

Conclusioni

Conoscere questi dati può essere utile anche per dare il giusto valore alle informazioni, a volte allarmiste, su imminenti impennate dei tassi. Se ad esempio mettiamo a confronto i suddetti dati con quello di fine giugno 2019, vediamo che per la stessa durata (mutuo trentennale), siamo al di sotto dell’1% (per la precisione 0,73%), con un dimezzamento del valore rispetto all’anno precedente.

(Fonte: Sole 24 ore – Data: 2 luglio 2019)