Busta paga 1200 euro: che mutuo posso richiedere?

Che mutuo posso permettermi con una busta paga di 1200 euro? Se si ha l’intenzione o si sta accarezzando l’idea di acquistare una casa, la prima cosa che si dovrebbe fare è quella di valutare le tutele che si possono offrire alla banca. La principale garanzia rimane il reddito, e quindi il tipo di contratto dal quale questo viene prodotto. C’è infatti una grande differenza se si ha un contratto a tempo indeterminato oppure determinato o stagionale, anche se ha carattere ricorrente. Ci sono comunque dei calcoli che permettono di stabilire con una buona approssimazione la somma massima ottenibile con un mutuo dovendo prima considerare tutti i possibili parametri necessari che andiamo a vedere di seguito.

Tipo di contratto e numero delle mensilità

Il fatto di volere un mutuo con una busta paga di 1200 euro non ci fornisce infatti tutte le informazioni che effettivamente ci servono. Dobbiamo per prima cosa vedere se si tratta di un single oppure di una famiglia monoreddito o con più stipendi e se c’è la possibilità di trovare un garante che renda la ‘posizione’ più solida. Ovviamente visto il legame della durata con l’importo massimo richiedibile, bisogna anche considerare il tipo di contratto che si ha (quello a tempo indeterminato offre minori variabili di cui bisogna tener conto). Ma soprattutto è importante vedere quante mensilità si hanno.

Nel calcolare la percentuale di reddito che la banca è disposta a prendere in considerazione, canonicamente indicata come un terzo (anche se le banche possono applicare percentuali diverse), si commette molto spesso l’errore di considerare il reddito netto mensile. Invece bisogna considerare quello annuale, che sarà più elevato se si hanno ad esempio 15 mensilità anziché le classiche 13.

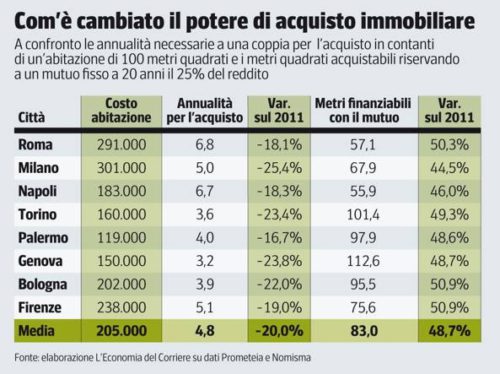

Ricordiamo comunque che il ‘potere d’acquisto’ di uno stipendio per quanto riguarda i mutui è aumentato dal 2011 fino ad oggi grazie principalmente al calo dei tassi. Secondo uno studio del Corriere.it di luglio 2017, infatti, i metri ‘acquistabili’ con un mutuo a parità di rata (ipotizzata nell’esempio pari ad ¼ dello stipendio) sono aumentati in questi 6 anni oltre del 48% sulla media nazionale.

(Fonte: Corriere.it – data: 16/07/2017)

Durata del mutuo ed età anagrafica

Come abbiamo già accennato con il prolungamento della durata si può aspirare ad ottenere una somma di mutuo più elevata. Con questa scelta, mettendo da parte comunque la componente legata alla convenienza, si possono incontrare due limiti:

- la durata del contratto (solo per quelli a tempo determinato);

- l’età anagrafica del richiedente.

Per superare questo limite bisogna per forza scegliere banche che prevedono un’età massima più elevata. Va considerato che il valore indicato rappresenta quella che si dovrebbe avere alla chiusura del contratto di mutuo.

Per capire meglio questa ipotesi facciamo il caso di un cinquantenne che vorrebbe stipulare un mutuo a 30 anni. Per riuscirci dovrà scegliere una banca che prevede una durata pari ad almeno 80 anni come limite di età massima. Se si vuole scegliere il mutuo offerto da una banca con un’età massima fissata a 75 anni, allora si potrà arrivare a 25 anni come piano di ammortamento.

Reddito impegnato

Il fatto che si abbia l’intenzione di richiedere un mutuo con una busta paga di 1200 euro potrebbe limitare le opzioni di scelta, o portarci verso delle conclusioni sbagliate, se non valutiamo quale parte di stipendio è già impegnata con altri finanziamenti. Che si tratti della rata per pagare il telefonino, la macchina o la lavatrice non ha nessuna importanza. Al reddito mensile verrà sottratta la quota di rata di finanziamento che è già impegnata.

Questo calcolo è semplice ma c’è anche un’altra voce da considerare che è quella dei carichi familiari. Quando si hanno delle persone a carico la banca applica delle percentuali che vanno a ridurre la percentuale di mutuo che può essere concessa. Si tratta però di valori che sono differenti da banca a banca e quindi per poter avere un’idea chiara bisogna per forza passare per la richiesta di vari preventivi.

Come fare il calcolo?

Esistono delle formule matematiche che possono servire per fare un calcolo indicativo. Infatti si deve tener presente che le banche hanno parametri personalizzati, quindi non sempre è possibile ottenere un giudizio di fattibilità realistico.

Per farsi un’idea di massima comunque si può usare questa formula matematica:

Rata massima = (Reddito complessivo – Importi reddito impegnato)/(3 x 12)

Ricordiamo che il Reddito Complessivo si ottiene moltiplicando il reddito mensile per il numero delle mensilità previste nel contratto.

Per capire meglio, tornando all’esempio di un mutuo ottenibile con una busta paga di 1200 euro supponendo di avere 14 mensilità, il calcolo sarebbe (ipotizziamo anche di avere una rata di finanziamento di 100 euro):

Rata massima = (16800-1200)/(36)= 433 euro circa.

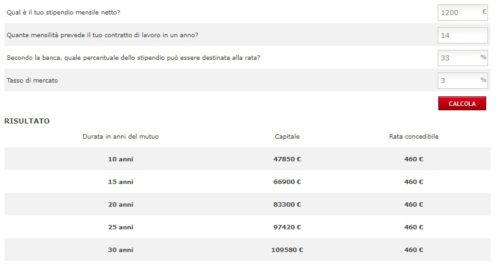

Per poter fare il calcolo in modo semplificato si possono usare anche dei tool online come ad esempio quello proposto da Altroconsumo sul sito (data rilevazione 25/10/2017)

(Fonte: sito ufficiale Altroconsumo – data: 17/10/2017)

Conclusioni

I due sistemi appena descritti sono entrambi validi. Il primo permette di prendere in considerazione anche la preesistenza di finanziamenti già in essere mentre il tool di Altroconsumo consente di fare una simulazione anche sull’importo che si può ottenere. Infatti una volta individuata la rata massima ottenibile non si può semplicemente moltiplicare il suo importo per il numero di rate che si vorrebbero poter pagare, dalle quali dipende la durata.

Per avere una panoramica più completa si possono usare entrambi i sistemi, considerando ovviamente che il calcolo del tool risulterà leggermente maggiorato nel caso di finanziamenti già in corso. Tuttavia dobbiamo ancora una volta precisare che questi calcoli non possono essere usati nel momento in cui ci si presenta ad una banca. Questa nella maggior parte dei casi stabilirà degli importi più bassi, usando dei parametri che dipendono dal credit scoring e che non si possono conoscere a priori. Può anche capitare che la banca stabilisca delle rate più elevate perché sfrutta delle percentuali maggiori come copertura del rapporto rata/reddito.

- Mutuo con busta paga: Guida

- Mutuo con busta paga 1000 euro

- Mutuo con busta paga 1200