Euro short term rate: cos’è e come si calcola

Per rendere sempre più ‘univoca’ la determinazione degli indici di riferimento per i tassi di finanziamenti e mutui, il 21 Settembre 2019 la Banca Centrale Europea ha comunicato la nascita dell’indice Euro short-term rate, la cui prima pubblicazione è avvenuta a partire dal 2 ottobre 2019.

Si tratta di una decisione che è stata condizionata anche dalla necessità di rendere questa tipologia di indici meno manipolabili, esigenza sorta soprattutto dopo lo scandalo che ha coinvolto il Libor. Questa novità, entrata ormai già nel suo attivo, è ad oggi affiancata dal sistema Eonia (Euro OverNight Index Average) che rimarrà poi attivo fino al 3 gennaio 2022.

Indice

Che cosa cambia?

Per capire il motivo di questa scelta, si deve considerare la modalità di calcolo dell’Eonia rispetto a quella del Euro short-term rate:

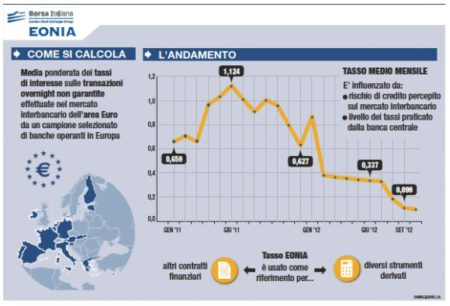

-Calcolo Eonia

Si tratta di un tasso di interesse medio ponderato, che è amministrato dall’ente privato European Money Markets Institute, ma che è calcolato dalla Banca Centrale Europea (Bce) coadiuvata dalla Federazione Bancaria Europea (EBF). Rappresenta il tasso medio di riferimento di operazioni di brevissima scadenza (overnight). Questo viene comunicato giornalmente dalle principali 28 banche europee in riferimento ai tassi interbancari, ovvero i tassi attesi per la remunerazione dell’eccesso di liquidità che vanno a collocare sul mercato. In questo periodo di affiancamento il calcolo dell’Eonia subirà però un cambiamento poiché il calcolo effettivo avverrà tramite l’applicazione di uno spread deciso dalla stessa Bce (da Maggio 2019 questo spread è stato fissato a 8,5 punti base).

(Fonte immagine: Borsaitaliana.it – Data: 5 novembre 2019)

-Calcolo dell’euro short-term rate (€STR)

Parliamo anche in questo caso di una media ponderata ma non sulle aspettative o dati attesi comunicati dalle 28 banche (che ricordiamo essere le stesse che portano al calcolo dell’Euribor), ma sui tassi ‘reali’ risultanti dalle operazioni di collocamento effettivo dell’eccesso di liquidità da parte delle principali 52 banche europee e controparti non finanziarie (quindi anche i fondi).

I dati in questione sono rilevati dal Money Market Statistical Reporting mentre il calcolo spetta sempre alla Bce. La sua comunicazione avviene alle 8 di ogni giorno, con pubblicazione nella piattaforma denominata Market Information Dissemination e nello Statistical Data Warehouse.

(Fonte: sito Ecb (European Central Bank) – Data 31 ottobre 2019)

Quindi il calcolo nel secondo caso avviene su basi evidentemente più oggettive, riducendo di conseguenza il rischio di manipolazione dei dati. Un sistema che porterà a probabili miglioramenti anche per quanto riguarda i sistemi di calcolo degli indici (compreso l’Euribor) che fino ad oggi si sono basati sull’Eonia. Quest’ultimo ricordiamo che è stato introdotto nel 1999 proprio per la nascita dell’euro.

Quali effetti sui mutui?

A poter essere interessati saranno i mutui indicizzati all’Euribor. Tuttavia almeno fino al 2022 non si percepiranno imminenti cambiamenti. Poi ovviamente, venendo meno il sistema dell’Eonia ci sarà un adeguamento anche per il calcolo dell’Euribor, che ripetiamo oggi avviene su dati ‘comunicati’ dalle banche campione e non su quelli effettivamente realizzati negli scambi interbancari e quindi rilevati. Una volta che si passerà a questo nuovo sistema ci sarà un periodo di assestamento, che dovrebbe ricadere soprattutto sulle banche e non sui consumatori.

Quindi, almeno secondo gli esperti, per quanto riguarda i mutui, per gli utenti non ci dovrebbero essere degli sconvolgimenti a livello di tassi. Anzi, secondo delle simulazioni che sono state effettuate dagli analisti finanziari con i due sistemi di calcolo, i tassi di indicizzazione non dovrebbero discostarsi di troppo.

Quali i reali vantaggi?

Quindi in sintesi, a livello di tassi non ci dovrebbero essere delle vere e proprie rivoluzioni. Di contro con il nuovo sistema di calcolo alle banche viene tolta la possibilità di fare degli aggiustamenti che per i grandi gruppi potevano sfociare in vere e proprie manipolazioni del settore dei tassi interbancari. Si garantirà così più trasparenza e più stabilità anche sul fronte del tasso variabile. Ciò non significa che i tassi saranno privi di oscillazioni ma solo che non dovrebbero essere troppo accentuate soprattutto in orizzonti temporali relativamente ravvicinati. Tuttavia, trattandosi di una realtà appena nata, non ci sono dati storici che possano supportare quelle che a oggi sono sono delle supposizioni.

Approfondimento: Come funziona Irs.