Legge Salva Suicidi e Casa: come funziona ed a chi rivolgersi

La legge 3 del 2012 nasce per dare sollievo a chi è sottoposto a un’eccessiva pressione debitoria. Questa sua funzione l’ha fatta ribattezzare Legge Salva suicidi e Legge Salva casa. Infatti usando le potenzialità di questa norma è possibile ridurre la propria posizione debitoria che si potrebbe riverberare in eccessivi ritardi nel pagamento delle rate di mutuo e di conseguenza nel pignoramento dell’immobile per la vendita all’asta.

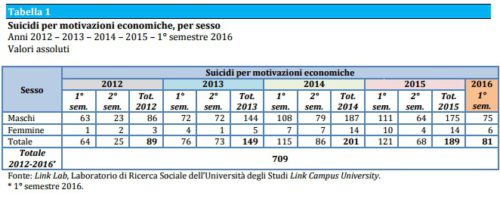

Ovviamente essendo la casa il bene più prezioso, secondo la mentalità della maggioranza degli italiani, la possibilità concreta di poter evitare la perdita costituisce un ottimo aiuto sia economico che psicologico, nonostante il numero di suicidi per questioni e difficoltà economiche in Italia continua ad essere piuttosto elevato.

Chi può usare la legge 3 del 2012?

Tutti coloro che sono classificabili come ‘soggetti non fallibili’ possono far partire la procedura prevista dalla legge sui suicidi con lo scopo di diminuire la pressione dei debiti. Questa può essere ridotta fino ad un massimo dell’80% sul volume totale. Se il procedimento viene accettato e se si è regolari con i pagamenti quindi si può ottenere uno sconto considerevole su tutti i debiti introdotti nella procedura compresi quelli che si hanno con Equitalia o altri agenti preposti alla riscossione.

A cosa serve?

Le norme contenute nel testo della Legge 3/2012 delineano un iter che consente di:

- quantificare i debiti che si hanno;

- stilare un piano di rimborso con quelli che oggettivamente potranno essere rimborsati;

- ottenere sconto anche verso creditori che hanno rifiutato di aderire a piani di saldo e stralcio in precedenza.

Tutto questo coinvolge anche le rate dei mutui. La banca mutuataria, come ogni altro creditore coinvolto, non può infatti opporsi alla ‘riduzione’ del debito una volta che il giudice considera il piano fattibile e esprime parere favorevole.

Non solo le banche non più di dieci anni fa hanno concesso importi collegati a valori immobiliari molto più elevati di quelli correnti. In caso di vendita all’asta difficilmente troverebbero comunque soddisfazione per il rimborso integrale del debito.

Approfondimento: Mutuo casa all’asta.

Quali sono i limiti?

Non possono accedervi i soggetti fallibili e coloro che non hanno redditi dimostrabili o idonei a rendere credibile la fattibilità del piano. Come alternativa a chi non ha redditi certificati c’è la presentazione di un garante solvente.

A chi rivolgersi?

La legge ha designato una figura specifica di consulente, facente parte degli Organismi di Composizione della Crisi. Questi si sono però affermati solo in alcune città italiane. Se si vive in una città in cui gli OCC non ci sono (o per conoscerne l’effettiva presenza) basta rivolgersi direttamente al tribunale territorialmente competente. Questo farà partire la procedura nominando un professionista di riferimento che conosce l’iter (commercialista, avvocato, ragioniere abilitato, ecc).

Il primo passo è quindi quello di rivolgersi alla Cancelleria della Volontaria Giurisdizione dando l’autorizzazione alla nomina di un esperto. La figura dell’esperto/consulente serve proprio per stilare il piano prendendo in mano tutti i debiti che si hanno in corso, e fare in modo che risulti sostenibile e fattibile data la situazione economica del richiedente.

Il piano verrà poi presentato ad esperti contabili del tribunale che forniranno il proprio parere. Sulla base di questo ci sarà la decisione del giudice che può accettare la proposta facendo partire l’esdebitazione (omologando il procedimento e rendendolo esecutivo) oppure rigettarla.

Conclusioni

Con la legge salva suicidi (o salva casa) la possibilità concreta offerta è quindi quella di trovare un accordo che diventi obbligatorio per i creditori se si tratta del piano del consumatore (quindi se a richiederne l’accesso è un consumatore o privato). Ovviamente il Dl 3/2012 non deve essere usato come strumento per fuggire agli impegni con i creditori e una volta approvato il piano di rimborso dovrà essere seguito in modo puntuale.

Anche per questo la figura di un esperto risulta fondamentale per ridurre il rischio di un rifiuto da parte del tribunale e per stilare un piano di restituzione dei debiti residui che il debitore sia fattivamente in grado di sostenere.

- Problemi con il Mutuo

- Legge Salva Suicidi

- Mutui Coronavirus

- Mutui irregolari

- Mutuo rifiutato cosa fare?

- Recupero crediti

- Rimborso interessi mutuo

- Saldo e stralcio mutuo

- Truffa mutui

- Problemi rimborso debiti

- Sovraindebitamento

- Esdebitazione

- Saldo e stralcio mutuo

- Legge Salva Suicidi

- Come uscire dai debiti

- Piano del Consumatore

- Pignoramento presso terzi

- Opposizione decreto ingiuntivo

- Visura Crif