Surroga mutuo ristrutturazione: perché è importante il LTV?

La surroga, così come è stata strutturata con il decreto Bersani bis, è una forma specifica di portabilità che agevola coloro che voglio cambiare un istituto di credito con mutuo in essere, sostituendo il contratto ma senza dover accendere una nuova ipoteca. Quindi si riferisce in modo specifico proprio ai mutui che hanno l’iscrizione di ipoteca già in atto. Se si ha intenzione di fare una surroga per un mutuo di ristrutturazione ci si dovrà sincerare in primis che si tratti di un mutuo che presenta questo requisito.

Ciò vale tanto per i mutui concessi dalle varie banche che da quelli erogati dall’Inps ex Inpdap. Invece non ha importanza che si tratti di una prima o di una seconda casa in quanto il decreto Bersani non ha stabilito delle limitazioni in tal senso. Quello che cambia è sempre l’aspetto della detrazione degli interessi passivi, che comunque esisteva anche prima che si decidesse di effettuare l’operazione di portabilità del mutuo.

Casi particolari: la surroga per migliorare il LTV

Con gli strumenti che oggi i mutuatari hanno a disposizione il sapere come muoversi per poterli sfruttare al meglio può portare a ottenere un buon risparmio nel corso del tempo. Potrebbe essere ad esempio valutata la possibilità di aumentare il valore dell’immobile per poter agire, tramite la surroga, su un miglioramento del loan to value, scegliendo banche che premiano le percentuali associate più basse.

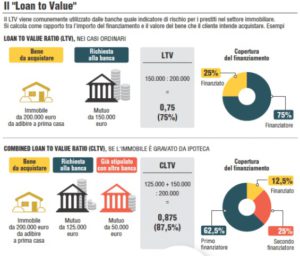

Ricordiamo che il LTV (o loan to value) è la percentuale di copertura del finanziamento. Numerose banche legano gli spread alla percentuale LTV abbassando gli importi di spread all’abbassarsi di tale valore. Queste valutazioni vengono fatte a scaglioni: ad esempio sotto il 50% di LTV lo spread apparterrà allo scaglione più basso, tra il 50% e il 65% sarà aumentato di alcuni decimi di punti percentuali, verso l’80% sarà applicato lo spread più alto previsto (valori utilizzati a mero titolo d’esempio).

(fonte Borsa Italiana – 16/10/2017)

Quindi poter agire in modo tale da abbassare il LTV è un buon sistema per risparmiare sul mutuo, specialmente se ciò avviene nei primi anni di rimborso, quando l’abbassamento dello spread si fa sentire in modo più netto rispetto a un intervento fatto a metà della durata del piano d’ammortamento.

Come si può realizzare questo obiettivo?

Per riuscire in questo obiettivo servono tre cose:

- l’acquisto di un immobile che ha ampi margini di miglioramento del proprio valore effettuando dei lavori di ristrutturazione;

- la scelta di una banca che ha un sistema scaglionato di spread in funzione del LTV;

- la realizzazione di lavori di ristrutturazione che preferibilmente rientrino nelle massime aliquote per recuperare anche il risparmio con le detrazioni fiscali previste.

Il tutto dovrà essere fatto considerando che la banca chiamata a fare la surroga (ovvero a subentrare) prevede dei tempi minimi necessari per poter dare il via alla richiesta, che possono arrivare o superare anche i 12 mesi. Il che però rappresenta una tempistica necessaria per poter eseguire i lavori che vanno logicamente valutati a monte, dovendo avere la liquidità necessari (o dovendo chiedere se possibile gli ulteriori specifici finanziamenti) per poterli poi effettivamente eseguire.

Dove si trovano i vantaggi?

Va fatta una premessa necessaria: i lavori di ristrutturazione dovranno essere fatti tutti rispettando le formalità burocratiche ed autorizzative previste. La surroga non è una mera formalità, ma la banca invierà un perito che sarà chiamato anche a controllare in modo scrupoloso che non ci siano degli abusi edilizi. Tuttavia se i lavori sono stati fatti in modo regolare e grazie alla loro realizzazione il valore dell’immobile ha ottenuto un buon incremento, la banca subentrante avrà di fronte una perizia di valore maggiore. Di conseguenza aumenteranno anche le possibilità di ottenere un miglioramento delle condizioni.

Per capire meglio questo concetto facciamo un esempio. Supponiamo di aver acquistato una casa al prezzo di 100 mila euro con valore periziato di 100 mila euro, sulla quale abbiamo richiesto 80 mila euro, e un tasso applicato del 3% finito. Se dovessimo arrivare alla fine del piano di ammortamento di 20 anni la situazione sarebbe

Effettuiamo dei lavori di ristrutturazione, diciamo per 20000 euro. Dopo due anni chiediamo la surroga, ottenendo uno sconto dello 0,50% sullo spread. Per semplicità quindi ipotizziamo che il nostro tasso finito abbassando il LTV sarebbe del 2,5%. Nel particolare supponiamo che con questi lavori il valore della casa salga a 150 mila euro e che quindi il LTV scenda al 50%. Con queste nuove condizioni la situazione potrebbe essere

Ovviamente nel calcolo abbiamo dovuto aggiornare i parametri, sia per la parte di capitale residuo da restituire (sceso di circa 10 mila euro) che per la durata. Come si può vedere nell’esempio il risparmio sarà di circa 10 mila euro sul mutuo a cui si aggiunge l’apprezzamento del valore dell’immobile che è più che proporzionale al costo sostenuto per i lavori di ristrutturazione.

Vogliamo sottolineare anche un altro aspetto: nel calcolo non abbiamo considerato le detrazioni fiscali, che se fossero pari al 50% dei 20 mila euro spese, porterebbe a questa situazione:

- valore della casa 150 mila euro;

- costo ristrutturazione 20 mila euro;

- costo complessivo interessi 16 mila euro sul mutuo;

- costo effettivo della ristrutturazione (recuperate le detrazioni) 10 mila euro.

Logicamente si tratta di un calcolo semplificato. Per avere un’idea chiara sulle potenzialità derivanti dalla ristrutturazione della propria abitazione è necessario informarsi presso un professionista del settore immobiliare.

Funziona sempre?

Purtroppo la scelta del tipo di immobile e poi del tipo di mutuo surroga condizionano notevolmente questo tipo di sistema. In generale perché funzioni è indispensabile che non si abbia un LTV di partenza massimo, perché riuscire ad arrivare allo scaglione più basso, generalmente al di sotto dei 50% potrebbe essere quasi impossibile.

- Guida Surroga

- Confronta mutui surroga

- Documenti surroga mutui

- Legge Bersani mutuo surroga

- Miglior mutuo surroga

- Mutui online surroga

- Portabilità mutuo

- Preventivo surroga mutuo

- Surroga mutuo Inpdap

- Surroga Inps

- Surroga mutuo a tasso variabile

- Surroga mutuo più liquidità

- Surroga mutuo prima casa

- Surroga mutuo ristrutturazione

- Surroga mutuo seconda casa

- Surroga mutuo tasso fisso

- Surroga mutuo tempi minimi