Cessione del quinto BNL: come funziona, requisiti e alternative

La cessione del quinto BNL è una forma di finanziamento con rimborso tramite trattenuta diretta su stipendio o pensione, offerta da BNL S.p.A. (gruppo BNP Paribas).

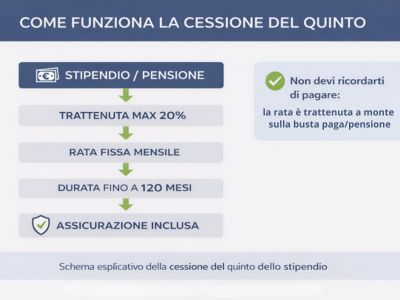

Si tratta di un prestito a tasso fisso regolato dalla normativa italiana sulla cessione del quinto, che prevede il pagamento automatico della rata fino a un massimo del 20% del reddito netto mensile.

BNL affianca a questa soluzione anche il prestito con delega, cioè una seconda trattenuta possibile in presenza di specifiche convenzioni.

In questa guida analizziamo il funzionamento della cessione del quinto prendendo come riferimento l’offerta BNL, così da capire concretamente come si applicano regole e limiti previsti dalla normativa.

N.B.Le condizioni della cessione del quinto possono variare nel tempo in base alle politiche dell’istituto erogante e alla normativa vigente. Per questo motivo è sempre necessario verificare i dati aggiornati al momento della richiesta.

Indice Articolo

- Come funziona la cessione del quinto BNL

- Convenzioni e categorie finanziabili

- Delegazione di pagamento (doppio quinto)

- Rinnovo della cessione del quinto BNL

- Come richiederla

Come funziona la cessione del quinto BNL

La cessione del quinto si distingue dagli altri prestiti personali perché il rimborso avviene direttamente alla fonte.

Questo meccanismo riduce il rischio di mancato pagamento ma non elimina completamente la fase di valutazione da parte della banca.

Tra le caratteristiche principali troviamo:

- tasso fisso per tutta la durata;

- rata costante trattenuta direttamente da datore di lavoro o ente pensionistico;

- copertura assicurativa obbligatoria inclusa nel contratto;

- durata compresa tra 24 e 120 mesi;

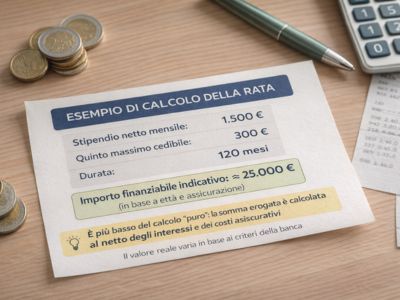

- importo indicativo tra circa 1.200 € e 75.000 € (nei limiti del quinto cedibile);

- possibilità di rinnovo anticipato a determinate condizioni.

La banca effettua comunque verifiche amministrative e documentali, analogamente a quanto avviene per altri finanziamenti come i prestiti per protestati o i finanziamenti garantiti.

Convenzioni e categorie finanziabili

BNL aderisce alle convenzioni previste dalla normativa sulla cessione del quinto, incluse quelle dedicate ai pensionati INPS (vedi anche Prestito per pensionati).

Dipendenti pubblici e statali

Per i lavoratori della Pubblica Amministrazione la cessione del quinto presenta normalmente procedure più rapide grazie alla stabilità del datore di lavoro.

Caratteristiche tipiche:

- trattenuta mensile fino al 20% dello stipendio netto;

- piano di ammortamento con durata fino a 10 anni;

- possibilità di integrazione con delegazione di pagamento;

- accesso anche tramite convenzioni amministrative dedicate (es. Convenzione NoiPA)

Dipendenti privati

Anche i lavoratori del settore privato possono richiedere la cessione del quinto dello stipendio.

Oltre ai requisiti personali vengono valutate caratteristiche dell’azienda, come stabilità e anzianità contributiva del lavoratore.

In generale sono richiesti:

- contratto a tempo indeterminato;

- anzianità lavorativa minima;

- TFR maturato come garanzia accessoria.

Pensionati

La cessione del quinto della pensione BNL prevede il rimborso diretto tramite INPS dopo rilascio della quota cedibile.

Importanti caratteristiche:

- durata fino a 120 mesi;

- rata massima pari a un quinto della pensione netta;

- assicurazione obbligatoria a tutela degli eredi;

- limiti di età stabiliti dalle compagnie assicurative.

Non tutte le pensioni sono cedibili: sono generalmente escluse prestazioni assistenziali come assegni sociali o invalidità civile.

Delegazione di pagamento (doppio quinto)

Per i soli lavoratori dipendenti in servizio, oltre alla cessione del quinto è possibile richiedere la delegazione di pagamento, cioè una seconda trattenuta fino a un ulteriore quinto dello stipendio. I pensionati sono esclusi per legge da tale possibilità.

Rinnovo della cessione del quinto BNL

Chi ha già una cessione del quinto attiva può valutare la rinegoziazione o sostituzione.

Generalmente il rinnovo è possibile:

- dopo aver rimborsato almeno il 40% del piano;

- oppure prima se la durata originaria era inferiore ai 60 mesi.

Come richiederla

La richiesta della cessione del quinto BNL avviene tramite consulente o contatto preliminare.

I passaggi tipici sono:

- richiesta di informazioni o appuntamento in filiale;

- verifica documentale;

- rilascio certificazione quota cedibile;

- istruttoria e approvazione;

- erogazione.

Non si tratta quindi di un prestito richiedibile online in modo completamente automatico: è sempre prevista una fase di valutazione.

Per confrontare le condizioni con altre soluzioni è utile simulare anche un preventivo prestito tradizionale.

Vedi anche Prestiti NoiPA.

Aggiornata alla normativa vigente sulla cessione del quinto e alle procedure operative attualmente utilizzate dagli istituti di credito.

- Approfondimenti mutui e prestiti Bnl

- Mutui BNL

- Mutuo Bnl spensierato

- Mutuo Bnl Bundle

- Surroga mutuo Bnl

- Rinegoziazione mutuo Bnl

- Cessione del quinto BNL

- Guida Cessione de Quinto

- Legge 180/50

- Cessione del quinto

- Compass cessione del quinto

- Cessione del quinto Unicredit

- Rimborso cessione del quinto

- Quota cedibile

- Cessione del quinto Findomestic

- Cessione del quinto Inpdap

- Cessione del quinto dipendenti pubblici

- Cessione del quinto BNL

- Cessione del quinto INPS

- Cessione del quinto dipendenti privati

- Estinzione anticipata cessione del quinto

- Cessione del quinto NoiPa

- Cessione del quinto a distanza

- Cessione del quinto ad integrazione del mutuo casa

- Cessione del quinto Intesa Sanpaolo

- Prestito con delega

- Rinnovo cessione del quinto