Mutuo 60000 euro rata e durata: cosa valutare oltre al Taeg?

L’acquisto di una casa spinge spesso verso la richiesta di cifre elevate. Quando però riguarda importi inferiori ai 100 mila euro, allora alla possibilità di richiedere un mutuo tradizionale si aggiungono quelle di poter procedere anche con un prestito o con il leasing immobiliare. Una situazione tipo si ha con un mutuo da 60000 euro, per il quale le possibilità di richiedere preventivi tra prodotti differenti (e valutare quelli più convenienti) diventano ancora più numerose.

Indice

- Mutuo o prestito?

- Quale durata?

- Esempio 1: tasso fisso, durata 10 anni

- Esempio 2: tasso fisso, durata 30 anni

- Esempio 3: tasso variabile, durata 10 anni

- Esempio 4: tasso variabile, durata 30 anni

- Conclusioni

- l’impatto della detrazione fiscale;

- le possibili agevolazioni legate all’Isee che possono permettere di ottenere degli sconti interessanti su costi da sostenere in modo corrente.

- giovane richiedente di 40 anni;

- stipendio di circa 1800 euro netti al mese;

- contratto di lavoro a tempo determinato.

- tasso fisso finito pari al 2,5%;

- tasso variabile finito pari all’ 1%.

- rata mensile per tutta la durata pari a €237.07;

- restituzione di un importo complessivo del mutuo pari a €85,346.11 (capitale + interessi);

- costo finale del mutuo pari a €25,346.11 (con incidenza degli interessi pari al 29.7%).

- rata mensile €525.62 (soggetta a cambiamenti);

- importo da restituire €63,074.97 (capitale + interessi ma senza considerare eventuali aumenti dei tassi);

- costo totale (se il tasso non cambiasse) pari a €3,074.97 di interessi (con incidenza pari al 4.9%).

- rata mensile pari a €192.98;

- rimborso totale al termine del piano di ammortamento pari a €69,474.14;

- totale costo (ovvero interessi rimborsati) pari a €9,474.14 (13.6%).

- il tasso applicato;

- il costo della perizia;

- le spese periodiche che possono incidere notevolmente come ad esempio le spese di gestione annuali e quelle di incasso rid.

Mutuo o prestito?

Quando si è nell’indecisione se sia meglio chiedere un mutuo oppure un prestito per l’acquisto di una casa si deve tener presente:

In senso lato il prestito andrebbe chiesto, anche nel caso di 60000 euro, quando non si hanno molte possibilità di ottenere il mutuo perché ad esempio la casa presenta delle irregolarità che non supererebbero la perizia, o in situazioni comunque molto particolari.

Quale durata?

Quindi senza dilungarci ulteriormente su queste due opportunità, vediamo come incide la durata sulla rata di un mutuo 60000 euro che rappresenta una somma interessante per l’acquisto di un immobile di valore di circa 100 mila euro. In particolare nei nostri esempi partiremo sempre dagli stessi parametri di base che sono:

Per fare le simulazioni abbiamo utilizzato il calcolatore indipendente del nostro sito calcolaratamutuo.org usando come dati:

N.B. Non abbiamo considerato le variazioni di tasso (generalmente in aumento) per le durate maggiori, volendo offrire un criterio generale. Per avere informazioni dettagliate bisogna infatti richiedere vari preventivi alle banche che offrono condizioni che interessano.

Esempio 1: tasso fisso, durata 10 anni

In questo caso la nostra simulazione porta al pagamento di una rata pari a € 565,62 che non varierà nel corso del tempo. L’importo totale da restituire sarà pari a € 67.874,33 composto da capitale più interessi, per cui il costo totale al termine del piano di ammortamento sarà pari a € 7.874,33 (quindi incidenza degli interessi pari al 11.6%).

Esempio 2: tasso fisso, durata 30 anni

Triplicando la durata, ovvero arrivando a 30 anni di ammortamento otteniamo un dimezzamento della rata ma un forte aumento del costo (interessi totali). Infatti la situazione risultante dalla simulazione è la seguente:

Esempio 3: tasso variabile, durata 10 anni

Ricordiamo che trattandosi di un tasso variabile la situazione cambierà nel corso del tempo, per cui la rata e il costo sono attualizzati alla situazione del tasso calcolato oggi. Per quanto riguarda un tasso variabile a 10 anni la situazione con simulazione del calcolatore è questa:

Esempio 4: tasso variabile, durata 30 anni

Infine abbiamo l’esempio di un piano di ammortamento di 30 anni, dove i dati saranno:

Conclusioni

L’esempio di un mutuo 60000 euro è utile soprattutto se si parte dall’osservazione che costituisce circa un quinto delle richieste totali dei mutuatari, secondo il calcolo del Barometro Crif sui mutui erogati nel 2021. Per la precisione i mutui inferiori a 75000 euro rappresentano, secondo lo studio della stessa Crif, il 20,4% nel terzo trimestre.

Le quattro simulazioni permettono di arrivare a delle conclusioni interessanti che in primis dovrebbero scoraggiare un potenziale mutuatario dal voler scegliere a priori il tasso (tra fisso o variabile) senza andare a considerare le altre opzioni. Scegliere un prodotto piuttosto che un altro, nel lungo periodo può avere degli effetti importanti soprattutto se si parte dall’idea di voler estinguere il mutuo in modo anticipato o di vendere la casa entro un lasso di tempo inferiore alla durata del rimborso.

In questi casi, inoltre, il peso delle spese fisse che, come detto, non vanno a rimborsare il mutuo e che sono legate esclusivamente alla gestione ed all’incasso delle rate, dovrebbero essere ridotto il più possibile. Non sempre si tratta di valutazioni semplici da fare in autonomia ed anche per questo spesso è preferibile contare sull’aiuto di un consulente preparato proprio su queste sfumature che hanno un notevole impatto sul costo ‘finale’ che effettivamente dovremo sostenere scegliendo quello specifico mutuo.

Informazioni in archivio relative all’anno 2017 |

Nelle seguenti simulazioni abbiamo considerato una durata di 10 anni e una durata di 30 anni. Inoltre abbiamo usato un noto comparatore (Mutuionline) per individuare quelle che al 17 ottobre 2017 sembrano essere le migliori proposte per un mutuo a tasso fisso e poi anche per uno a tasso variabile.

Esempio 1: tasso fisso durata 10 anni

Con il comparatore abbiamo trovato queste tre situazioni in cui a sorpresa, non troviamo al primo posto un classico mutuo online che generalmente riesce a offrire tassi piuttosto contenuti. Infatti la rata più bassa è quella che nell’esempio è offerta da Veneto Banca con una rata di poco inferiore ai 535 euro. Tuttavia dobbiamo subito notare una cosa: il primato viene raggiunto grazie a un’offerta specifica di tassi in promozione. Stesso discorso per la seconda posizione raggiunta da Intesa Sanpaolo che offre la stessa rata anche se con un Taeg leggermente più alto dovuto a maggiori spese di perizia applicate. Anche in questo caso il tasso finito è in promozione. Al terzo posto il mutuo BPM che si distacca di poco dai primi due ma che rispetto a Intesa Sanpaolo presenta un Taeg leggermente più basso.

Questo ci deve spingere ad avere una mente aperta quando ci mettiamo alla ricerca di un mutuo, in quanto non sempre il Taeg più basso ci permette di ottenere il mutuo che complessivamente ci costerà di meno. Per comprendere totalmente l’onerosità di un mutuo si devono considerare:

Per quanto riguarda quest’ultimo aspetto parliamo di costi che non diminuiscono il capitale e che rimangono presenti per l’intera durata del mutuo incidendo in modo crescente mano a mano che la quota capitale aumenta e gli interessi si riducono nel computo della rata da pagare.

Esempio 2: durata 30 anni

Con gli stessi parametri abbiamo fatto una simulazione e comparazione con la durata di 30 anni. Con questa sola modifica il primo posto, sempre per un tasso fisso, passa a Bnl che lo condivide, con la stessa identica rata, con Banca Veneta e Intesa Sanpaolo. Qui la differenza del Taeg che va dal 2,4% della prima al 2,5% di Intesa diventa più marcata. Quindi con questo esempio vediamo che per un mutuo di 60000 euro a 30 anni, con tasso fisso, a parità di rata si possono avere Taeg differenti anche in modo marcato, ancora una volta a causa delle spese accessorie (soprattutto la perizia) e le spese di incasso rata procrastinate nel tempo.

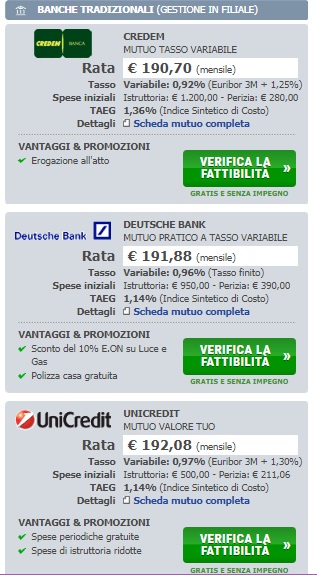

Esempio 3: durata di 10 e tasso variabile

Tenendo fissi i vari parametri ma modificando il tasso, nella comparazione avremo un cambio totale in testa alle offerte che vedono al primo posto Credem:

In questo esempio diventa ancora più chiaro che la proposta con il Taeg più basso non garantisce la rata migliore.

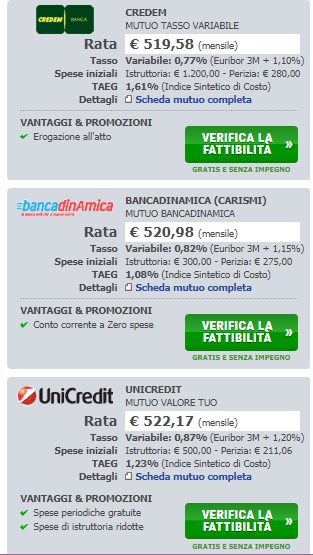

Esempio 4: variabile con durata a 30 anni

Con questo ultimo esempio vediamo che le differenze si riducono nel caso del tasso variabile a 10 anni, con l’ingresso al secondo posto di Deutsche Bank.