Bolla immobiliare: previsioni e consigli

Quella che viene identificata come bolla immobiliare è una specifica condizione economica che crea un grave squilibrio nel settore immobiliare tra valore effettivo degli immobili e prezzo di vendita. Ma che cosa si intende per squilibrio? Vediamolo assieme.

Si ha uno squilibrio quando il prezzo di vendita di un immobile (o di un bene in generale) è notevolmente più elevato rispetto al valore reale di mercato dell’immobile stesso. Questo sbilanciamento può essere generato da tanti fattori diversi, ma che sono tutti riconducibili a un eccesso di “domanda” rispetto all’offerta. Quindi nel caso della bolla immobiliare la domanda di chi vuole acquistare casa supera l’offerta di quanti la stanno mettendo sul mercato. La situazione va avanti fino a quando il prezzo di vendita può essere sostenuto dal “reddito medio” (nel caso della bolla immobiliare tramite accesso anche ai mutui).

Quali conseguenze?

Quando lo squilibrio è tale da non essere più sostenibile, allora la bolla “scoppia”. Il primo effetto negativo è per i proprietari che hanno acquistato a prezzi eccessivi rispetto al valore reale dell’immobile e quindi non hanno la possibilità di rimetterlo sul mercato dovendo subire una forte svalutazione rispetto al prezzo realmente pagato. Ovviamente la situazione peggiora se l’acquisto è stato fatto tramite l’accensione di un mutuo.

Proprio per queste conseguenze dirette anche al piccolo e medio risparmiatore lo ‘scoppio’ di una bolla immobiliare può portare a delle ripercussioni che coinvolgono anche altri settori economici, spesso interessando un intero continente (e non solo) come dimostrato dall’esempio più recente iniziato un decina di anni fa e ad oggi parzialmente in corso.

Crisi immobiliare e finanziaria

Come appena detto la correlazione tra la crisi del settore immobiliare e quello finanziario è stata ampiamente dimostrata dalla bolla immobiliare del 2008. Questa crisi, più di quelle passate, ha messo però in evidenza una durata prolungata soprattutto a causa della componente speculativa che aveva prevalso nei primi anni del nuovo millennio sull’economia reale nella creazione di ricchezza. Il tutto alimentato dal modo spregiudicato e poco attento di erogare mutui da parte della banche, spesso senza le garanzie sufficienti. Con lo scoppio della crisi “economica” la capacità di rimborso dei mutuatari è logicamente crollata, alimentando gli effetti negativi della crisi globale.

Tutti questi aspetti devono far porre molta attenzione a quanti vogliono investire nel real estate, o che semplicemente si accingono ad acquistare un immobile, soprattutto tramite accensione di un mutuo.

Il concetto di base è semplice: è vero che il mattone è un investimento solido, ma a condizione che avvenga al “giusto prezzo”, che non può discostarsi troppo dal valore di mercato dell’immobile.

La situazione dei vari mercati immobiliari

L’interconnessione che esiste tra le economie dei vari Paesi (spesso definita come globalizzazione) ci può far capire anche che, lo scoppio di una bolla immobiliare in una nazione anche lontana, può avere direttamente o indirettamente delle ripercussioni anche sulle mie scelte. Ad esempio: Lo scoppio della bolla nel mercato cinese può avere delle ripercussioni marginali per chi acquista immobili in Italia? E se guardiamo al mercato di Londra o a quello americano?

Un’adeguata risposta a queste domande ci fornisce la possibilità di poter diversificare le nostre scelte e i nostri investimenti a seconda di come si muove il mercato, rivolgendoci logicamente a quelli che non presentano attualmente uno squilibrio (quindi con i prezzi di vendita allineati al valore di mercato reale).

Approfondimento: Consigli per vendere casa.

Quali prospettive?

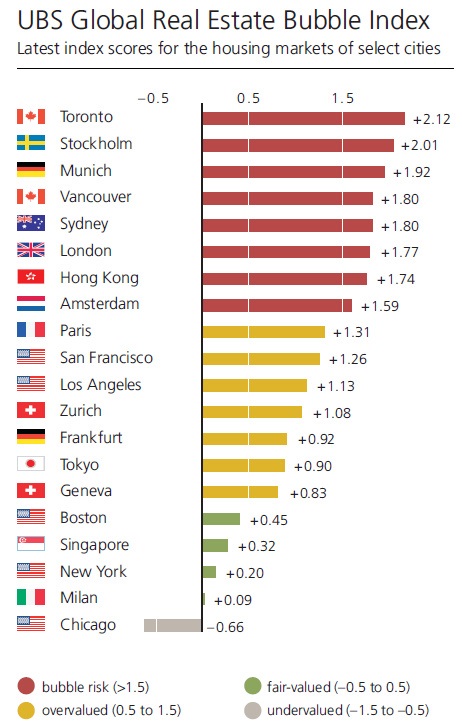

Secondo il rapporto annuale denominato Global Real Estate Bubble Index, che viene redatto dallo Ubs Wealth Management ci sono delle città nelle quali il rischio di bolla immobiliare c’è, ed è anche abbastanza alto. Parliamo di città come Toronto o Hong Kong, ma anche Stoccolma, Amsterdam e le principali città tedesche, guidate da Francoforte e Monaco di Baviera. Si tratta di mercati nei quali il prezzo degli immobili è cresciuto in modo sproporzionato rispetto all’aumento del valore degli immobili stessi. Lo stesso rapporto ha messo in evidenza altre città a rischio come ad esempio Sidney e Londra.

(Fonte: Ubs Wealth Management – Data: 22 novembre 2018)

Le motivazioni sono dovute a una forte crescita dell’interesse di investitori nei confronti di mercati immobiliari che hanno retto alla crisi del decennio scorso (dal 2008 in poi) ed al crollo dei tassi dei mutui che hanno reso più favorevole acquistare nuovi immobili, spingendo il trend sempre più a rialzo. Per la sola Londra ci sarà poi da considerare anche le conseguenze della Brexit, che al momento mantengono una situazione molto incerta, ma che come primo effetto hanno frenato il mercato residenziale.

In Italia?

Il rapporto non mette in evidenza solo le realtà negative, e tra quelle positive troviamo le principali città Usa e Milano. Soprattutto per questa città italiana il dato emerso è positivo, considerato che il prezzo delle case è ancora di circa il 30% (come valore medio) inferiore a quello ante 2008. Ovviamente con l’aumento dell’interesse negli acquirenti, e di conseguenza del numero delle compravendite, i prezzi si stanno a mano a mano già rialzando (si stima che per l’anno nuovo ci sarà un aumento di circa il 2%).

(Fonte: Ubs Wealth Management – Data: 22 novembre 2018)

Ricordiamo che i dati sono sempre riferiti a valori medi, anche considerato che Milano (come Roma e le altre grandi città italiane), presenta un range di prezzi molto diverso a seconda delle zone di interesse, con punte molto elevate in quelle più centrali, e prezzi più accessibili piano piano che ci si sposta in periferia. Ad esempio, secondo i dati elaborati dall’Ufficio studi di Tecnocasa (al 22 novembre 2018) nelle vie milanesi come corso Garibaldi, via Moscova, via Varese, via Volta e via San Marco il prezzo medio parte da circa 6 mila euro al metro quadro per immobili da ristrutturare mentre per quelli ristrutturati si parte da circa ai 10 mila euro.

Fattori da considerare

E’ sempre sconsigliato acquistare un immobile se si hanno chiari segnali di una bolla immobiliare, anche se le condizioni del mercato dei mutui risultano molto vantaggiose. Un problema che al momento non sembra interessare il nostro Paese, il che sta alimentando le compravendite diminuendo i tempi di latenza tra la messa sul mercato e la fase di rogito per il passaggio definitivo di proprietà tra chi compra e chi vende.

In un periodo in cui i mutui presentano condizioni molto vantaggiose è sempre valida la possibilità di fare un preventivo per vedere se le condizioni che si ottengono sono sostenibili e se migliorano la situazione abitativa senza andare a peggiorare quella economica.

- Approfondimenti investimenti immobiliari

- Bolla immobiliare

- Build Around

- Concrete Investing

- Crowdfunding immobiliare

- Elvinvest

- Ener2crowd

- Fast Invest

- Housers

- Investimenti immobiliari

- Investimenti immobiliari a reddito garantito

- Investire in immobili con pochi soldi

- Mamacrowd

- Multiproprietà

- Opisas

- Quotazioni immobiliari

- Re Lender

- Trusters

- Walliance