Meglio tasso fisso o variabile? Ecco le previsioni mutui 2022

La diatriba tra la maggiore convenienza del tasso fisso rispetto al tasso variabile, o viceversa, senza tralasciare le forme miste o ibride che fanno da ponte o compendio ai due tipi di tasso, è e sarà sempre un ‘evergreen’ nelle discussioni o nei dubbi di coloro che si accingono a chiedere un mutuo di acquisto immobili o di surroga.

Fin dall’inizio della crisi sono stati i mutui a tasso variabile quelli che hanno avuto i riflettori puntati su di essi, grazie ad un progressivo crollo del tasso interbancario che, dopo una iniziale resistenza, si è dovuto adeguare al costo del denaro ai minimi storici ed alla decisione della Bce di procedere con i quantitative easing.

Però, dopo anni di continuo calo del tasso variabile la vera domanda è: quanto potrà durare ancora questo trend?

Gli analisti hanno cominciato a vedere nel 2015 un anno di svolta per il mutuo a tasso fisso che, ancora oggi nel 2022, si presenta particolarmente conveniente.

Ma attenzione, non bisogna fossilizzarsi sulla situazione del momento mentre è essenziale analizzare il trend su base annua di almeno un quinquennio (o almeno l’ultimo triennio, come nel caso del 2020, 2021 e 2022 per il periodo corrente).

Indice

- Quanto è il tasso fisso oggi: previsioni IRS

- Com’è la situazione oggi?

- Spread: come trovare il miglior mutuo a tasso fisso?

- Credit Agricole

- Intesa Sanpaolo

Quanto è il tasso fisso oggi: previsioni IRS

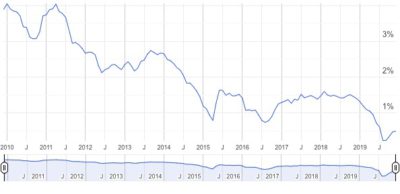

Se andiamo ad analizzare l’andamento storico del tasso fisso fino ad oggi per quanto riguarda l’Irs (ad esempio sul sito del Sole 24 ore), vediamo che ottobre 2018 è il mese in cui è cominciata una discesa costante. Ma che cosa è l’Irs?

(Fonte: Mutuisupermarket – Data: 22 giugno 2022)

Si tratta del Tasso interbancario di riferimento impiegato per l’indicizzazione dei mutui ipotecari a tasso fisso. Dal punto di vista ‘matematico’ corrisponde alla media ponderata delle quotazioni alle quali gli istituti di credito Ue realizzano l’Interest Rate Swap.

Analizzando sempre i dati forniti dal noto quotidiano finanziario italiano, quello che rimane costante è che aumentando la durata del tasso “fisso” aumenta anche il tasso collegato, anche se con dinamiche ‘temporali’ differenti nel corso degli anni. Nel passato ‘ante crisi’ (quindi prima del 2008 e 2009), bisognava infatti superare i 15 anni per poter oltrepassare il punto percentuale. Invece per le durate a 20, 25 e 30 anni c’era un appiattimento dei tassi, con un aumento di circa 0,10 punti percentuali.

Fino a un paio di anni fa, si doveva invece andare sulla durata di 15 anni per ottenere le migliori condizioni, dopo di che diventava poco ‘significativo’ scegliere tra 20 o 30 anni, per l’incidenza che l’aumento del tasso stesso aveva sul mutuo.

Riportiamo ora il tasso fisso attuale:

- Irs 10 anni: 2,14%

- Irs 15 anni: 2,26%

- Irs 20 anni: 2,18%

- Irs 25 anni: 2,08%

- Irs 30 anni: 1,97%

(Fonte: Sole 24ore – Data: Data: 22 giugno 2022)

Come evidente, il miglior rapporto di valori rispetto ad una lunga durata è quello a 30 anni, mentre è meno conveniente il mutuo a 15 anni. In conclusione, laddove le proprie condizioni economiche lo permettono, attualmente è preferibile scegliere un mutuo a 30 anni.

Com’è la situazione oggi?

La situazione a metà del 2022 è ancora più complicata visto gli aumenti che la BCE si appresta ad applicare ai tassi d’interesse. Un aumento di un quarto di percentuale su un tasso finito di un mutuo porta infatti ad un aumento notevole della rata. Ad esempio, secondo un calcolo di Altroconsumo su un mutuo di 200000 euro con un piano di ammortamento a venti anni l’aumento annuale sarà di oltre 500 euro per un impatto di oltre 10000 euro a fine piano di ammortamento.

Meglio variabile o fisso quindi? Se il mutuo è già in corso la risposta è ovvia e pende verso il fisso che non subirà alcun aumento di rata. Nel caso di un mutuo ancora da sottoscrivere l’impatto sulle rate è presente in entrambe le tipologie anche se è essenziale valutare le prospettive future che vedono la Banca Centrale Europea propensa a nuovi aumenti.

Spread: come trovare il miglior mutuo a tasso fisso?

Il fatto che il costo del denaro sia stato per un lunghissimo periodo ai minimi storici, e che quindi anche i tassi sui mutui siano rimasti a livelli mai visti prima, non ha portato ad un vero e proprio appiattimento delle offerte delle banche. A fare la differenza è infatti lo spread che poi ciascun istituto va ad applicare in funzione delle politiche di ‘credito’ delle varie banche. Questo spiega anche la varietà dell’offerta dei mutui a tasso fisso nonostante le poche ‘novità’ verificatesi negli ultimi anni sui tassi, almeno da parte della Banca Centrale Europea.

Per il 2019 non ci si attendeva un nuovo abbassamento degli spread offerti, ed infatti non tutte le banche hanno messo mano al listino dei costi sui mutui. La stessa situazione si è presentata nel 2020, mentre nel 2021 qualcosa ha ripreso a muoversi.

A livello storico, nel 2015 una delle prima banche ad agire è stata Credit Agricole, che all’estero, come in Italia ha voluto ridare spinta a questa sezione dei finanziamenti dedicati alla casa. In Italia, ad esempio, tramite il Gran Mutuo di Cariparma, il gruppo bancario francese prevedeva uno spread su un mutuo a tasso fisso al di sotto della soglia del 2% in funzione di una durata media di 20 anni (quella più cercata in quel momento) e per un importo medio-elevato (oltre i 150 mila euro).

Vediamo ora due esempi di istituti di credito particolarmente attivi, ricordando che le seguenti proposte 2022 non hanno carattere esaustivo visto l’enormità dell’offerta che interessa sia grossi istituti di credito come Unicredit, Bper e Bpm che banche attive in ambito locale.

Credit Agricole

Oggi il gruppo francese non propone più la versione Gran Mutuo al 100% (100 per cento di copertura dell’importo per acquisto o accollo, con o senza frazionamento), che puntava a premiare coloro che sceglievano la polizza multirischi.

Oggi c’è il Mutuo Credit Agricole che viene proposto a tasso fisso, variabile puro o variabile con Cap.

(Fonte: sito ufficiale Credit Agricole – Data: Data: 22 giugno 2022)

Intesa Sanpaolo

Anche Intesa Sanpaolo si mantiene come una delle banche più attente all’offerta di mutui a tasso fisso con un’opzione differenziata per i giovani. Questa prende il nome di Piano Base Light ed è richiedibile solo dagli under 35 anni, con condizioni agevolate riservate. Per tutti in più la possibilità di affiancare il mutuo di acquisto con una somma in più da richiedere, pari al 10% per sostenere le spese accessorie.

(Fonte: sito ufficiale Intesa Sanpaolo – Data: Data: 22 giugno 2022)

Per trovare la migliore proposta del momento si può anche valutare l’uso di comparatori che considerano una rosa di mutui ai migliori tassi. Bisogna, comunque, sempre farsi fare dei preventivi personalizzati per conoscere le condizioni reali che si potrebbero spuntare con la banca.