Mutuo Cariparma con opzione, a tasso fisso e variabile

Quando si parla di Mutuo Cariparma in realtà ci si riferisce all’offerta mutui di Crédit Agricole. Infatti, quattro anni fa (26 febbraio 2019) con un’assemblea straordinaria Cariparma ha cambiato la sua denominazione sociale in Crédit Agricole Italia.

I mutui offerti da Crédit Agricole (ex-Cariparma) possono essere richiesti con tre finalità: acquisto, ristrutturazione e surroga. Se si sta invece cercando un mutuo con copertura del 100 per cento allora si dovrà puntare al Mutuo Giovani (under 36) con totale copertura del capitale residuo grazie all’intervento del Fondo Prima Casa.

Infatti i mutui 100% sono per lo più passati di moda, in parte a causa della crisi del mercato immobiliare e del mercato degli stessi finanziamenti, ma soprattutto perché sono stati più volte messi al centro di controversie legali dove, spesso, sono state proprio le banche che li hanno erogati ad aver avuto la peggio. Laddove sono proposti generalmente si tratta di prodotti assistiti da fondi di garanzie come ad esempio il plafond casa.

![]()

Anche per Crédit Agricole, quindi, non ci sono grandi eccezioni in merito, dato che praticamente tutti i mutui proposti hanno due soglie di Ltv (soglia massima finanziabile), con quella massima ferma all’80% (si sale al 95%-100% solo nel caso di acquisto prima casa con l’ausilio del Fondo di Garanzia sopra citato).

Se il mutuo ex-Cariparma non offre le condizioni che si stanno cercando si può anche valutare il leasing Immobiliare.

Approfondimento: Cos’è lo spread?

Indice articolo

- Tassi e opzioni

- Costi e condizioni

- Promozioni

- Il calcola rata: come funziona

- La surroga dei mutui 100%, Cariparma e non

- Conclusioni e opinioni

Tassi e opzioni

Il mutuo Crédit Agricole (ex-Cariparma) continua ad essere proposto con tre tipologie di tasso che sono: tasso fisso, tasso variabile e tasso variabile con Cap. Tutte e tre le tipologie possono sfruttare alcune opzioni destinate ad aumentare la flessibilità che sono oramai stabilmente previste nella linea del Mutuo Crédit Agricole. Queste sono:

- Opzione Saltarata, da esercitare eventualmente ogni anno;

- Sospendirata, sospensione fino a 12 mesi;

- Sospendiquota sospensione della sola quota capitale fino a un massimo di 24 mesi;

- Regolamutuo si può disporre la variazione del piano di ammortamento fino ad un massimo di 5 anni.

Il Saltarata è l’unica opzione ‘fissa’ preattivata a cui si possono aggiungere a scelta due tra le altre 3, ma solo in presenza di determinate condizioni opportunamente documentate (matrimonio del mutuatario, nascita di un figlio, riduzione del reddito di almeno il 20% rispetto all’anno precedente).

(Fonte: sito ufficiale Crédit Agricole; Data rilevazione: 17/08/2023)

Costi e condizioni

Veniamo ora all’aspetto economico ed ai vari limiti. Come caratteristiche di base troviamo:

- importo richiedibile tra 40.000€ e 1.600.000€ (importo massimo variabile in base al valore dell’immobile che si intende acquistare);

- Ltv dell’80% in caso di acquisto, 60% in caso di ristrutturazione e 80% per surroga (o 100% del capitale residuo se non supera questa percentuale sul mutuo precedente);

- durata fino ad un massimo di 30 anni con un minimo di 5 anni.

Vanno considerati come costi e spese accessorie:

- spese di istruttoria: 0€ nel caso di surroga, negli altri casi 1,5% con un minimo di 1.500 euro (attualmente a carico della banca se si acquista un immobile di classe energetica A, B o C);

- gestione pratica: gratis;

- spese di incasso rid:

- 1,50 euro se si ha addebito automatico in conto corrente o pagamento per cassa (con rata mensile);

- 2,70 euro se si ha addebito automatico in conto corrente o pagamento per cassa (con rata trimestrale);

- 3,90 euro se si ha addebito automatico in conto corrente o pagamento per cassa (con rata semestrale);

- 6,30 euro se si ha addebito automatico in conto corrente o pagamento per cassa (con rata annuale)

(Fonte: sito ufficiale Crédit Agricole; Data rilevazione: 17/08/2023)

Promozioni

Il mutuo Crédit Agricole presenta spesso promozioni che mirano a premiare il richiedente del finanziamento.

(Fonte: sito ufficiale Crédit Agricole; Data rilevazione: 17/08/2023)

Il calcola rata: come funziona

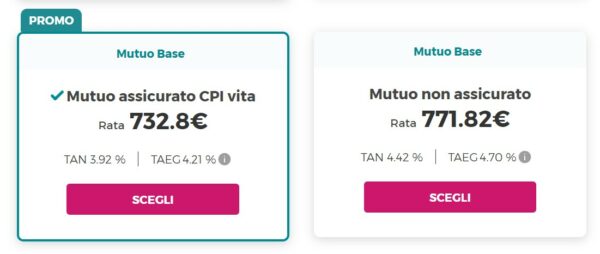

Al di là dei giudizi e delle opinioni riportate nei forum o sui siti di recensione, può essere utile valutare l’importo della rata usando in modo gratuito il tool calcola rata disponibile sul sito ufficiale (non c’è bisogno di essere già cliente o di registrarsi):

Per utilizzarlo bisogna:

- selezionare la finalità: acquisto, ristrutturazione, surroga;

- inserire l’importo del valore o del prezzo della casa;

- inserire l’importo del mutuo che si dovrebbe richiedere;

- indicare la durata del piano di ammortamento.

Cliccando su Calcola Rata si va al confronto tra i mutui che rispondono alle varie specifiche inserite. Ad esempio si potrà avere questa situazione (simulazione fatta il 17 agosto 2023 su sito ufficiale):

Se poi la casa scelta è di classe A, B o C si può contare sulla linea Green che riserva delle migliori condizioni.

La surroga dei mutui 100%, Cariparma e non

La portabilità di mutui è stata pensata, almeno nella sua formulazione iniziale, per offrire la maggiore libertà ai mutuatari decisi a voler trovare delle condizioni migliorative, senza però ledere gli interessi delle banche.

In ogni caso, proprio per quanto riguarda i mutui 100%, troviamo alcune limitazioni, visto che alcune banche (in particolare quelle che solitamente non prevedono l’erogazione dei mutui 100%) prevedono la possibilità di concedere un mutuo di surroga (comunque limitato per legge al capitale residuo), che non superi la soglia dell’80% del valore dell’immobile. Proprio in quest’ottica, un precedente mutuo 100%, per il quale non ci sia stata ancora una riduzione al di sotto della soglia dell’80%, incontra pochissime possibilità di ottenere delle condizioni migliorative.

In particolare Cariparma prevede che per la surroga ‘si conceda la somma corrispondente al mutuo ipotecario originario comprensivo di capitale, interessi, con esclusione della penale per estinzione anticipata che risulterà in essere il giorno in cui verrà stipulato l’atto del nuovo mutuo presso la Banca Mutuante’.

Ciò non significa comunque un via libera senza complicazioni dato che le banche si riservano di fare valutazioni caso per caso. Ci possono essere poi ulteriori limitazioni dettate dalla durata del piano di ammortamento residuo e del tipo di tasso che è stato scelto.

Conclusioni ed opinioni

I mutui di Crédit Agricole (ex-Cariparma) fanno parte della gamma di mutui con opzione, tradizionalmente caratterizzati da semplicità e chiarezza anche nella gestione, che riescono a compensare, almeno in parte, un’offerta economicamente non sempre tra le più vantaggiose (soprattutto in relazione ai mutui a tasso fisso o variabile puro). Tuttavia bisogna passare per una valutazione fatta su dati certi, puntando per prima cosa al preventivo e poi successivamente ad un confronto anche con prodotti esterni al gruppo Crédit Agricole.

(Fonte: sito ufficiale Crédit Agricole; Data rilevazione: 17/08/2023)

- Banche tradizionali

- Banca 5

- Bancapulia

- Banca dell' Adriatico

- Banca del Mezzogiorno

- Banca di Credito Cooperativo (BCC)

- Banca Etica

- Banca Etruria

- Banca Generali

- Banca Marche

- Banca Mediolanum

- Banca Nuova

- Banca Popolare dell'Emilia Romagna

- Banca Popolare di Bari

- Banca Popolare di Milano (BPM)

- Banca Popolare di Vicenza

- Banca Popolare Puglia e Basilicata

- Banca Popolare di Sondrio

- Banca Sella

- Banco di Napoli

- Banco di Sardegna

- Banco Popolare

- Barclays

- Biverbanca

- BNL

- Carichieti

- Carige

- Cariparma

- Cariri

- Cariromagna

- Carisbo

- Carivit

- Cherry Bank

- CiviBank

- CR Veneto

- Credem

- Credipass

- Credit Agricole

- Creval

- Deutsche Bank

- FriulAdria

- Intesa SanPaolo

- MPS

- Poste Italiane

- Ubi Banca

- Unicredit

- Unipol

- Veneto Banca

- Banche online

- Bancadinamica

- Che Banca

- Fineco

- Findomestic

- Hello! Bank

- Ing Direct

- IWBank

- Webank

- Widiba

- YouBanking