Conviene acquistare casa con mutuo Findomestic Banca Spa?

Findomestic Banca propone diverse soluzioni per il finanziamento immobiliare, valide sia per l’acquisto prima o seconda casa, che per la ristrutturazione o per la surroga.

Grazie alla collaborazione con BNL, i clienti possono beneficiare di un’offerta ampia e flessibile, supportata da una consulenza personalizzata che li aiuterà a individuare il mutuo più adatto alle proprie esigenze, accompagnandoli in ogni fase del processo, dalla simulazione iniziale alla stipula.

In questo articolo, offriamo una panoramica dei mutui disponibili, dalle caratteristiche principali alle agevolazioni specifiche, ricordando che si tratta di prodotti distribuiti da Findomestic ed erogati da BNL S.p.A.

Indice Articolo

- Le Tipologie di Mutuo Findomestic

- Le Agevolazioni per Esigenze Specifiche

- Spese e Assicurazioni

- Conclusioni

Le Tipologie di Mutuo Findomestic

Mutuo a Tasso Fisso

Il mutuo a tasso fisso, denominato “Mutuo BNL Spensierato”, è ideale per chi desidera pianificare con certezza le proprie spese nel lungo periodo. Con questa soluzione la rata rimane invariata per tutta la durata del finanziamento, evitando sorprese legate alle oscillazioni dei tassi di interesse.

Caratteristiche principali:

- Rata costante per tutta la durata del mutuo.

- Finanziamento fino all’80% del valore dell’immobile.

- Durata: da 5 a 30 anni.

- Agevolazioni per gli under 36, con riduzione delle spese di istruttoria per la prima casa.

Mutuo a Tasso Variabile

Il mutuo a tasso variabile è pensato per chi vuole approfittare di eventuali cali dei tassi di mercato. Tuttavia, è importante considerare che la rata può variare nel tempo in base agli indici di riferimento.

Caratteristiche principali:

- Rata mensile flessibile, legata all’andamento dei tassi di mercato.

- Possibilità di finanziare fino all’80% del valore dell’immobile.

- Durata: da 5 a 30 anni.

Mutuo Variabile con Cap

Questa tipologia di mutuo, chiamata da Findomestic “Mutuo Quasi Fisso”, combina i vantaggi del tasso variabile con la sicurezza di un limite massimo stabilito. La soluzione è particolarmente adatta a chi desidera approfittare di eventuali cali dei tassi con la tranquillità di un tetto massimo predefinito.

Caratteristiche principali:

- Possibilità di sfruttare eventuali andamenti al ribasso del mercato.

- Soglia massima garantita, oltre la quale la rata non può salire.

- Durata: da 5 a 30 anni.

Le Agevolazioni per Esigenze Specifiche

Mutuo BNL Giovani

Questo mutuo è dedicato a giovani che hanno meno di 36 anni e che desiderano acquistare la prima casa. Offre condizioni agevolate per facilitare l’accesso al credito.

Vantaggi principali:

- Azzeramento delle spese di perizia e notaio fino alla delibera del mutuo.

- Sconto sulle spese di istruttoria.

- Possibilità di cointestare il mutuo, anche se solo uno dei richiedenti ha meno di 36 anni.

Mutuo BNL Abito Green

Questa soluzione è pensata per chi vuole investire in un immobile con alta efficienza energetica (classe A o B).

Vantaggi principali:

- Sconto del 50% sulle spese di istruttoria.

- Opportunità di accedere a servizi aggiuntivi per l’efficientamento energetico della casa.

![]()

Spese e Assicurazioni

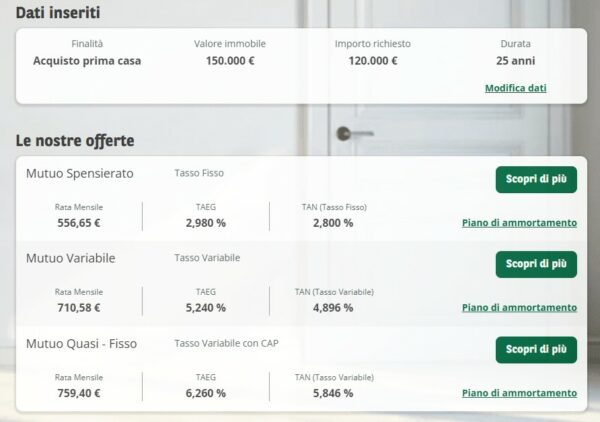

Allo stato attuale del mercato (Dicembre 2024), il tasso fisso risulta non solo la situazione più “tranquilla” data la sua costanza nel tempo, ma anche la più conveniente da un punto di vista economico. Ciò si nota facilmente effettuando una semplice simulazione con l’apposito tool presente sul sito ufficiale Findomestic.

Ad esempio, simulando la richiesta di un mutuo prima casa da 120.000€, per un immobile da 150.000€, con rimborso in 25 anni, è possibile scegliere tra queste differenti opzioni:

Con una differenza di almeno 150€ al mese, la rata del mutuo a tasso fisso vince in convenienza sia sul variabile che sul variabile con cap.

Per quanto, invece, riguarda le spese di istruttoria e perizia queste variano in base all’importo richiesto e alla tipologia di mutuo scelto.

Infine, per tutti i mutui offerti è richiesta la sottoscrizione di una polizza incendio e scoppio, obbligatoria per legge. È possibile scegliere la polizza offerta da Generali Italia, distribuita da BNL, oppure una compagnia esterna. Inoltre, sono disponibili coperture facoltative per tutelarsi in caso di eventi come perdita del lavoro, inabilità o premorienza.

(Fonte: sito ufficiale Findomestic; Dara rilevazione: 16/12/2024)

Conclusioni

Scegliere il mutuo giusto è una decisione importante e Findomestic, insieme a BNL, offre soluzioni su misura per aiutare i suoi clienti a realizzare i propri progetti immobiliari. Che si cerchi stabilità, flessibilità o agevolazioni per esigenze specifiche, sarà semplice trovare un’opzione adatta alle proprie necessità.

A livello di opinioni utenti, Findomestic sul noto aggregatore di recensioni online Trustpilot ottiene un giudizio “Eccellente” con 4,4 stelle su 5 (con oltre 13.100 recensioni).

(Fonte: sito ufficiale Trustpilot; Dara rilevazione: 16/12/2024)

- Prodotti e Servizi Findomestic

- Mutuo Findomestic

- Prestito Findomestic

- Cessione del quinto Findomestic

- Banche online

- Bancadinamica

- Che Banca

- Fineco

- Findomestic

- Hello! Bank

- Ing Direct

- IWBank

- Webank

- Widiba

- YouBanking

- Banche tradizionali

- Banca 5

- Bancapulia

- Banca dell' Adriatico

- Banca del Mezzogiorno

- Banca di Credito Cooperativo (BCC)

- Banca Etica

- Banca Etruria

- Banca Generali

- Banca Marche

- Banca Mediolanum

- Banca Nuova

- Banca Popolare dell'Emilia Romagna

- Banca Popolare di Bari

- Banca Popolare di Milano (BPM)

- Banca Popolare di Vicenza

- Banca Popolare Puglia e Basilicata

- Banca Popolare di Sondrio

- Banca Sella

- Banco di Napoli

- Banco di Sardegna

- Banco Popolare

- Barclays

- Biverbanca

- BNL

- Carichieti

- Carige

- Cariparma

- Cariri

- Cariromagna

- Carisbo

- Carivit

- Cherry Bank

- CiviBank

- CR Veneto

- Credem

- Credipass

- Credit Agricole

- Creval

- Deutsche Bank

- FriulAdria

- Intesa SanPaolo

- MPS

- Poste Italiane

- Ubi Banca

- Unicredit

- Unipol

- Veneto Banca

INFORMAZIONI D’ARCHIVIO (prodotti non più sottoscrivibili)

Findomestic pur appartenendo al Gruppo Bnp Paribas non permette di accedere alla stessa ampia gamma di mutui offerti in Italia tramite Bnl, ed anche dal punto di vista dei finanziamenti si è di fronte ad un plafond di prestiti abbastanza limitato.

La scelta tra un mutuo o un prestito Findomestic (così come per ogni altra banca o finanziaria) dipende da una serie di considerazioni, ma non si può mai tralasciare l’aspetto del recupero di una parte del denaro sborsato sotto forma di interessi passivi tramite la detrazione fiscale e tramite l’applicazione di un tasso inferiore.

Mutuo o prestito di ristrutturazione Findomestic?

Findomestic si è affermata tra gli utenti, fin dalle sue origini di società finanziaria, grazie ad un’offerta di prestiti online altamente competitiva, sia per i tassi che per la velocità di esaurimento delle fasi di istruttoria, incarnando il concetto insito nella definizione di “prestito veloce”.

Un aspetto, questo, che non sempre è andato a favore degli utenti dato che le maglie delle istruttorie sono state tradizionalmente abbastanza strette. In ogni caso, ancora oggi, findomestic sfrutta questa “promessa” di grande velocità e semplicità di accesso ai prestiti online, che coinvolge anche il prestito di ristrutturazione.

Quest’ultimo, pur trattandosi di un finanziamento con finalità di ristrutturazione, rientra nella categoria di prestito personale, per cui non si può usufruire della detrazione del 19% sugli interessi passivi. Il solo vantaggio che si può avere tra mutuo o prestito è quello legato al preventivo, dato che il preventivo mutuo bisogna richiederlo mentre il preventivo prestito può essere fatto tramite una simulazione approssimativa, direttamente sul sito per poi eventualmente procedere all’inoltro della richiesta della pratica.

Mutui Findomestic: tre soluzioni con poche novità

Findomestic popone tre tipologie di mutuo, che in ogni caso permettono di finanziare fino all’80% del prezzo di acquisto:

- Mutuo Affitto Più a tasso fisso: con rate crescenti, e aumento del 10% alle scadenze previste ogni 5 anni, con tasso nominale sopra al 6%;

- Mutuo Bnl Spensierato: che può portare a prolungare la durata fino a 40 anni a tasso fisso, ancora una volta con tasso nominale ben al di sopra del 6%;

- Mutuo Bnl Futuro Sereno: che sfrutta il meccanismo di rate decrescenti e durata massima fino a 30 anni, sempre a tasso fisso ed spread medio-elevato (anche in questo caso abbondantemente al di sopra del 6% come tasso nominale finito.