Opinioni Mutuo Arancio di ING Banca: caratteristiche e costi

Il Mutuo Arancio si è presentato fin dal suo debutto come uno dei mutui più rivoluzionari visto che incarnava appieno tutte le caratteristiche, i vantaggi e le condizioni tipiche dei primi mutui online. Nel corso del tempo ha saputo mantenere tutte queste ottime premesse? Inoltre viene pubblicizzato come uno dei mutui più “generosi” sia per le somme finanziabili che per le percentuali di finanziamento, ma è davvero così? Scopriamo insieme le risposte a queste domande.

Indice

- Tipologie del Mutuo Arancio

- Tassi e piani di ammortamento

- Come abbassare la rata?

- Spese accessorie e costi

- Come richiedere un preventivo?

- Conclusioni

Tipologie del Mutuo Arancio

Il Mutuo Arancio viene erogato per poter acquistare la prima casa o la seconda casa, per poter sostituire o surrogare (mutuo rottamazione) il mutuo già esistente, per realizzare un’operazione di rifinanziamento (ovvero come sostituzione mutuo più nuova liquidità), o per ottenere un mutuo di liquidità. E’ infine prevista la possibilità di richiedere il mutuo con la finalità di ristrutturazione.

Per ciascuna tipologia di mutuo e per ciascuna finalità ci sono delle condizioni e limitazioni ben precise. In generale l’importo minimo finanziabile è pari a 50 mila euro, mentre quello massimo è di 2 milioni di euro per “prima casa”, che si riduce a 500 mila euro nel caso di “mutuo seconda casa”, mutuo a tasso fisso e mutuo di liquidità.

Per il mutuo di sostituzione e quello di surroga l’importo minimo sale invece a 80 mila euro. Per tutte le finalità la percentuale finanziabile è dell’80%. Fa eccezione il mutuo di Rifinanziamento (o liquidità) richiesto da un lavoratore autonomo/imprenditore, nel qual caso si ha una riduzione del LTV dall’80% al 60% e il mutuo prima casa, per il quale si può arrivare ad un LTV del 95%, pur non aderendo ING al Fondo di Garanzia Prima Casa.

(Fonte sito ufficiale ING Italia – Data: Data: 19 settembre 2024)

Tassi e piani di ammortamento

La durata minima parte da 10 anni, mentre quella massima è di 30 anni. Per il tasso fisso la scelta non è del tutto libera ma si devono rispettare alcune durate ‘prefissate’ e cioè: 10, 15, 20, 25 e 30 anni. In più, per il solo Rifinanziabile troviamo anche la limitazione della scelta dei 10 anni che è accessibile solo nel caso si opti per la versione ‘Fisso 5 Rinegoziabile’ per il quale si applica il criterio che permette di passare dal fisso al variabile a tranche di 5 anni in 5 anni. I tassi variabili possono essere indicizzati sia all’Euribor a 3 mesi che al tasso Bce.

Riassumendo:

| Mutuo Arancio a Tasso Variabile | Mutuo Arancio a Tasso Fisso | Mutuo Arancio a tasso Rifinanziabile |

|---|---|---|

| A scelta durata compresa tra 10 e 30 anni | Durata pari a 10 15, 20, 25 oppure 30 | Durate da scegliere tra 10- 15- 20- 25 oppure 30 anni |

(Fonte sito ufficiale ING Italia – Data: Data: 19 settembre 2024)

Ultimamente ING non applica più spread diversificati solo a seconda delle somme erogate, ma a fare la principale differenza è in primis la finalità per la quale si richiede il finanziamento. Non solo, per talune finalità ci sono alcune durate per le quali l’istituto di credito olandese mantiene gli spread costanti indipendentemente dalle somme richieste.

E’ invece sempre possibile risparmiare a seconda del LTV richiesto. Lo spread più basso è per mutui con LTV inferiori o pari al 50% del prezzo o valore dell’immobile (optando per il minore tra i due) mentre diventa leggermente più alto per LTV compresi tra 51% e 70%. I più alti sono invece compresi tra 71% e 80%.

Non a caso quando vengono proposte promozioni con tassi molto competitivi, prima di iniziare una simulazione (comunque gratuita con il tool calcola rata) o avviare la richiesta, bisogna sempre controllare se questi tassi premiali sono limitati solo ad alcune percentuali di LTV (N.B. Negli anni scorsi quasi sempre si trattava di offerte rivolte proprio a LTV massimo del 50%).

(Fonte sito ufficiale ING Italia – Data: Data: 19 settembre 2024)

Come abbassare la rata?

E’ comunque possibile risparmiare sullo spread nel caso del Mutuo Arancio a tasso variabile (od ottenere degli sconti sulla rata nel caso dei mutui a tasso fisso) utilizzando come conto di alimentazione del mutuo stesso un Conto Corrente Arancio.

Spese accessorie e costi

La voce di spesa che normalmente pesa di più nelle pratiche di mutuo è quella dell’istruttoria. Nel caso del Mutuo Arancio si rimane su importi medi vedendo il costo di istruttoria variabile a seconda della finalità. Nel particolare al 19 settembre 2024 abbiamo:

- 900 euro per le finalità Acquisto;

- 1.000 euro per le finalità di Rifinanziamento, Liquidità, Ristrutturazione;

- nessun costo di istruttoria in caso di mutuo di Sostituzione o Surroga.

Anche i costi di perizia sono nella media del mercato attestandosi intorno ai 300 euro (non sono applicate in caso di surroga poiché sono a carico della banca).

N.B. Ovviamente in caso di rinegoziazione del mutuo o surroga da altra banca le spese di istruttoria e di perizia sono pari a zero. Gestione pratica e spese di incasso rid, (così come le comunicazioni on line) sono invece sempre pari a zero.

Rimangono opinioni positive sull’iniziativa che vede le spese di assicurazione per la polizza incendio e scoppio a carico della banca.

(Fonte sito ufficiale ING Italia – Data: 19 settembre 2024)

Approfondimento: Guida assicurazione mutuo.

Come richiedere un preventivo?

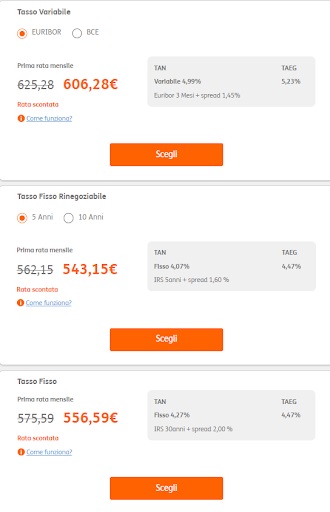

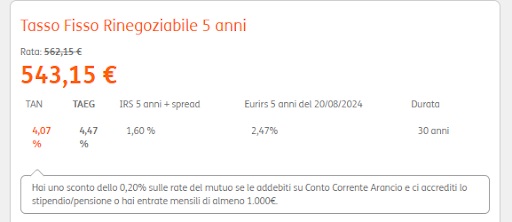

Sul sito ufficiale di ING c’è un pratico simulatore online che permette di farsi un’idea sulle condizioni del Mutuo Arancio prima di passare alla richiesta vera e propria di preventivo (comunque gratuito e senza impegno). Con la simulazione si può vedere qual è il mutuo più adatto alle proprie necessità, partendo dalla compilazione di pochi spazi. Nel particolare è necessario:

- andare sulla pagina preposta dal sito ufficiale cliccando sul tasto “Calcola la tua rata online” e compilare i vari spazi richiesti (noi abbiamo inserito 30 anni di durata, 114.000€ come importo richiesto -LTV 95%- e valore dell’immobile da acquistare pari a 120.000€)

- cliccare su Calcola: in tal modo il sistema propone tre possibili soluzioni, con evidenza della rata applicata a seconda che si scelga fisso, variabile o rinegoziabile (l’importo in arancione è quello applicato se si ha addebito su conto corrente Arancio grazie al relativo sconto)

- scegliere la proposta ritenuta più interessante per la propria situazione (nel nostro caso quello variabile sfruttando solo il criterio della convenienza economica). Così facendo si aprirà la pagina specifica dedicata al finanziamento prescelto dove si potrà anche vedere il relativo piano di ammortamento;

- da qui, se le condizioni sono in linea con quanto cercato, si potrà proseguire con la richiesta di un preventivo ufficiale per il quale bisognerà inserire i dati personali e quelli sull’immobile;

- se il preventivo ufficiale ci convincerà, si passerà alla richiesta vera e propria del mutuo e si avrà immediatamente l’assegnazione del consulente che seguirà la pratica durante tutto l’iter (che è consultabile anche tramite impiego dell’app scaricabile sul proprio telefono se si ha sistema operativo Android e iOs).

Conclusioni

A prescindere dalla convenienza che deve essere valutata anche in base alle proprie necessità, il Mutuo Arancio rimane un finanziamento facile da gestire anche in fase di istruttoria: basta entrare nell’area cliente, sezione Mutuo Arancio Login e seguire le indicazioni e le varie richieste (non si viene comunque lasciati a se stessi proprio perché c’è un referente online che seguirà costantemente la pratica).

- Banche tradizionali

- Banca 5

- Bancapulia

- Banca dell' Adriatico

- Banca del Mezzogiorno

- Banca di Credito Cooperativo (BCC)

- Banca Etica

- Banca Etruria

- Banca Generali

- Banca Marche

- Banca Mediolanum

- Banca Nuova

- Banca Popolare dell'Emilia Romagna

- Banca Popolare di Bari

- Banca Popolare di Milano (BPM)

- Banca Popolare di Vicenza

- Banca Popolare Puglia e Basilicata

- Banca Popolare di Sondrio

- Banca Sella

- Banco di Napoli

- Banco di Sardegna

- Banco Popolare

- Barclays

- Biverbanca

- BNL

- Carichieti

- Carige

- Cariparma

- Cariri

- Cariromagna

- Carisbo

- Carivit

- Cherry Bank

- CiviBank

- CR Veneto

- Credem

- Credipass

- Credit Agricole

- Creval

- Deutsche Bank

- FriulAdria

- Intesa SanPaolo

- MPS

- Poste Italiane

- Ubi Banca

- Unicredit

- Unipol

- Veneto Banca

- Banche online

- Bancadinamica

- Che Banca

- Fineco

- Findomestic

- Hello! Bank

- Ing Direct

- IWBank

- Webank

- Widiba

- YouBanking