Prezzi case 2020: quale futuro dopo la crisi?

Il trend dei prezzi delle case in Italia ha seguito un andamento differente dalla maggior parte dei Paesi europei, e logicamente anche di alcuni Paesi esteri extra Ue, soprattutto asiatici, dove al di là del periodo a ridosso dello scoppio della bolla immobiliare legato alla crisi dei mutui subprime, l’evoluzione del mercato ha spinto verso direzioni diverse.

Indice articolo

- Panoramica generale

- Panoramica dell’Italia

- Compravendite in salita ma prezzi fermi?

- Quali sono le previsioni?

Panoramica generale

La crisi del settore immobiliare è partita dagli Usa e si è diffusa in modo rapido in Europa, soprattutto a causa della crisi del settore finanziario, che ha spinto le banche ad arginare la concessione di nuovi mutui di fronte all’emorragia di crediti che diventavano sempre più inesigibili. L’effetto sul mercato delle compravendite è stato quindi quasi simultaneo, soprattutto perché era stato l’abnorme sviluppo del mercato dei mutui a creare una sorta di doping su quello immobiliare favorendo il passaggio di immobili tra i privati, anche del tutto privi di risparmi (con la proposta dei mutui 100% in prima linea).

In quest’ottica il settore delle compravendite si è arrestato a livello globale quasi immediatamente, andando in negativo rispetto agli anni precedenti. Di contro in alcuni Paesi, tra cui l’Italia, il prezzo delle case non ha subito una frenata continuando a crescere per altri due anni circa (fino al 2008). Questo andamento ha portato ad un trend del settore immobiliare italiano differente da quello di altri Paesi Ue (così come analizzato in più riprese dal BIC). Nella nostra penisola, infatti, nel pieno della crisi non si investiva più nel mattone, mentre in altri Paesi europei, dove la bolla immobiliare non aveva gonfiato in modo eccessivo i prezzi degli immobili, si continuava a comprare, soprattutto per l’interesse di investitori stranieri. Non solo in alcuni Paesi come la Germania e l’Inghilterra la situazione ha retto grazie anche a interventi e forme di sostegno da parte dei governi, con incentivi rivolti alle categorie più giovani di potenziali acquirenti.

In Italia invece la situazione ha retto al crollo dei prezzi delle case solo nelle grandi città, come Roma e Milano, e solo nelle zone tradizionalmente “Vip”, mentre altrove si è registrata una picchiata dei prezzi e un crollo delle compravendite. Anche in questo caso la discrepanza è legata ad un interesse di investitori stranieri che hanno visto un potenziale guadagno in un momento in cui il settore finanziario italiano offriva grandi rischi e troppe incertezze.

Il settore immobiliare che ha retto, ed anzi ha anche conosciuto un grande sviluppo, è stato soprattutto quello cinese (approfondimento: Vendere casa ai cinesi), sulla scia della crescita a due cifre del pil della Cina e la necessità di investire nelle varie tipologie di “economia reale”.

Panoramica dell’Italia

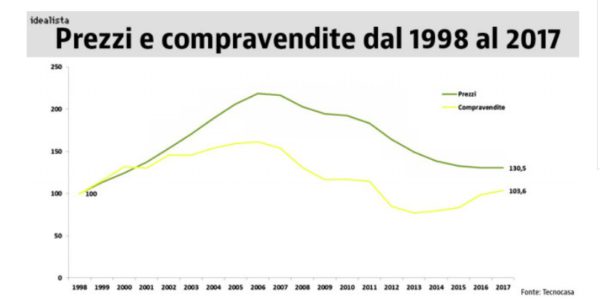

L’ufficio Studi di Tecnocasa ha analizzato la situazione delle compravendite in Italia, e quella dei prezzi, degli ultimi 20 anni, ovvero per il periodo che va dal 1998 al 2017. Il trend è riportato nel grafico sottostante:

(Fonte: Idealista – Data rilevazione: 13 giugno 2019)

Come si vede dal grafico, fino al 2006 c’è stata una crescita esponenziale sia delle compravendite che dei prezzi, e poi una fase di discesa fino a parte del 2017. A partire da quest’anno le compravendite si sono stabilizzate per poi risalire mentre per quanto riguarda i prezzi si è solo frenata la discesa. Se invece si considera il dato medio sui venti anni, in dati relativi, vediamo che:

- l’aumento dei prezzi è stato comunque del 30,5%;

- l’aumento delle compravendite è stato del 3,6%.

Quindi nonostante la crisi, chi ha comprato casa 20 anni fa circa e ha deciso di rivenderla nel 2017, non ha subito una vera e propria perdita sul valore nominale, con una modesta crescita del valore inferiore di poco al 4%. Il grafico ci fornisce poi alcuni dati interessanti così riassumibili:

- la ripresa delle compravendite è iniziata in realtà nel 2014 (grazie al sostegno con iniezioni di liquidità e tassi ai minimi da parte della Bce), anche se con qualche battuta di arresto;

- la frenata della discesa dei prezzi si è estesa per circa un biennio.

Compravendite in salita ma prezzi fermi?

La legge del mercato tra domanda e offerta vuole che con il crescere della domanda aumenti anche il prezzo del bene offerto. Allora perché con l’aumento delle compravendite (quindi con la riduzione del gap tra la domanda di immobili con l’offerta delle case), i prezzi stentano a seguire la stessa salita? Le ragioni sono molteplici, e tra queste dobbiamo considerare:

- le tante case all’asta conseguenza delle difficoltà degli anni passati: i prezzi di assegnazione sono inferiori al prezzo di vendita, quindi comprime il valore medio totale;

- i mutui sono ai minimi storici come tassi, ma le banche hanno parametri più severi di approvazione;

- l’invenduto, soprattutto nella case “usate”, è ancora molto elevato, al quale si aggiungono nuove case per le quali i proprietari/costruttori hanno atteso che terminasse la fase di abbassamento dei prezzi;

- i dati valutati da Tecnocasa riguardano le case tradizionali e non quelle prefabbricate e in legno, un mercato nuovo ancora tutto da valutare.

Quali sono le previsioni?

Davanti ci sono alcune condizioni che causano incertezza, prima fra tutte la nomina, in autunno, del nuovo governatore della Bce, che potrebbe seguire delle politiche restrittive, al contrario di quelle intraprese da Mario Draghi negli ultimi 8 anni. Se si tiene al momento presente il trend dello scorso anno, ci si attende una crescita sensibile dei prezzi delle case nelle città di provincia, mentre nelle grandi città potrebbe essere più modesta. L’aumento dovrebbe essere in media, sui prezzi delle case, compreso tra l’1% e il 3%.

(Fonte: Idealista it – Data rilevazione: 13 giugno 2019)

- Approfondimenti

- Acquistare casa da privato

- Acquisto casa da agenzia

- Altroconsumo mutui

- App per cercare casa

- Broker mutui

- Calcolo interessi

- Calcolo rata Leasing

- Case di lusso

- Case mobili

- Case popolari

- Come cambiare banca con mutuo in corso

- Come ottenere un mutuo senza garante

- Consulenza mutui

- Ddl concorrenza

- Deposito prezzo notaio

- Ecobonus condomini

- Ipoteca legale

- Ipoteca volontaria

- Leasing valore casa

- Manutenzione ordinaria

- Manutenzione straordinaria

- Miglior mutuo

- Mutui a tasso zero

- Mutui economici

- Mutui green

- Mutui meno cari

- Mutuisupermarket

- Mutuo acquisto box

- Mutuo casa senza anticipo

- Mutuo casa senza ipoteca

- Mutuo con busta paga estera

- Mutuo con busta paga part time

- Mutuo con rata da 500 euro

- Mutuo europeo

- Mutuo imprese

- Mutuo integrativo

- Mutuo senza busta paga

- Mutuo su immobile proveniente da successione

- Mutuo tra privati

- Mutuo veloce

- Offerte mutui

- Perizia econometrica

- Pies Mutuo

- Prefinanziamento mutuo

- Preventivo mutuo Poste Italiane

- Preventivo mutuo Unicredit

- Prezzi case

- Rata sostenibile mutuo

- Scambio case

- Silver Cohousing

- Simulazione mutuo

- Voucher mutuo