Tassi e condizioni generali dei mutui Banca Popolare di Bari – Bpb

Le banche popolari godono di una reputazione, che, quando si tratta di scendere nel merito di mutui o prestiti, fanno presupporre la sussistenza di una certa convenienza. In questo quadro si può inserire anche il Mutuo Zero, molto spinto qualche tempo fa a livello promozionale, ed in generale la restante parte dell’offerta dei mutui di Banca Popolare di Bari? Vediamo nel dettaglio se questo è effettivamente vero e le caratteristiche principali della proposta dell’istituto di credito pugliese.

Indice articolo:

- Caratteristiche e tipologie di mutui

- Come fare la simulazione

- Caratteristiche e condizioni del Mutuo Numero 1

- Quali alternative?

- Conclusioni

Caratteristiche e tipologie di mutui

L’importo minimo finanziabile è di 30 mila euro, mentre quello massimo è di 300 mila euro. Può risultare interessante la possibilità di poter superare la soglia di finanziabilità pari all’80%, anche se la percentuale di LTV standard prevista è fino al 75% (come nel caso del Mutuo numero 1). Per arrivare fino al 100% di finanziabilità è infatti necessario possedere i requisiti per accedere al Plafond Casa. Da segnalare anche l’opportunità di poter optare per una sostituzione con liquidità aggiuntiva fino a 25 mila euro (al verificarsi di specifiche condizioni). Nel caso della finalità per ristrutturazione la percentuale massima di finanziabilità è fino al 40%.

Come durata è prevista la possibilità, se ci sono i requisiti anagrafici dei richiedenti, di arrivare fino a 40 anni. Sul piano dello spread però bisogna fare molta attenzione, perché quelli più bassi (come quello pubblicizzato prima in Mutuo Zero ed ora con il mutuo N.1) hanno grandi limitazioni, sia come durata che come Ltv. Le altre caratteristiche comuni ai vari mutui di Banca Popolare di Bari (oltre che la perizia), sono:

- spese incasso rid di 5 euro;

- spese di istruttoria da un minimo di 250 euro con 1% sull’importo richiesto (il limite dei 250 euro come minimo viene eliminato per i soci, ovvero coloro che hanno azioni della banca);

- invio delle comunicazioni a 1,60 euro;

- costo perizia che va da 225 euro più Iva fino a 1500 euro più Iva, con importi a crescere a mano a mano che sale il valore dell’immobile da periziare.

(Fonte: sito ufficiale Banca Popolare di Bari – Data: 11 giugno 2019)

Per quanto riguarda i tassi la scelta dovrà ricadere tra tasso fisso o variabile (indicizzato anche al tasso Bce ma con spread molto più elevati), con la possibilità di poter sfruttare le modalità che prevedono un periodo di preammortamento (fino a 24 mesi). In questo caso si ha il pagamento di una rata più bassa, ma che sconta il fatto di essere composta da soli interessi (per cui non è mai una soluzione veramente conveniente), oppure il tasso misto. La principale novità è il già citato Mutuo Casa Numero 1, insieme al tool presente sul sito che permette di fare una prima scrematura e individuazione del tipo di mutuo della Banca Popolare di Bari che si potrebbe richiedere.

Come fare la simulazione

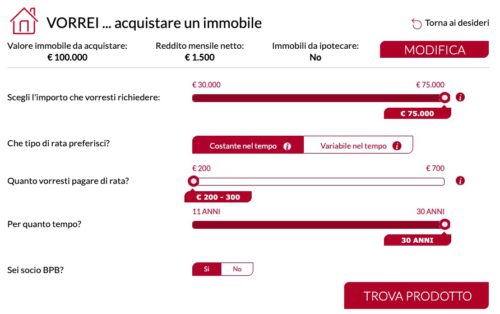

Il tool può essere usato in modo libero, non prevedendo alcuna registrazione. Richiede infatti solo l’inserimento di semplici dati quali importo del mutuo, la durata od ancora la rata ideale che si vorrebbe pagare. Ad esempio nella nostra simulazione abbiamo considerato un importo di 100 mila euro quale prezzo di vendita e uno stipendio netto mensile di 1500 euro. In base a questi dati abbiamo compilato la prima schermata e poi cliccato su Continua (Fonte: sito ufficiale Banca Popolare di Bari – Data: 11 giugno 2019):

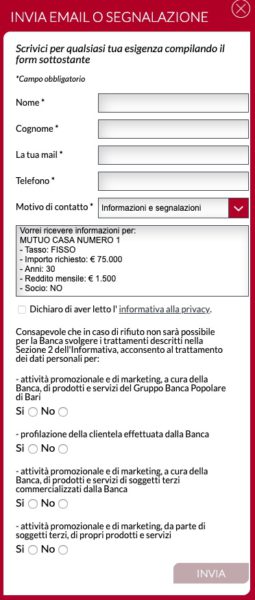

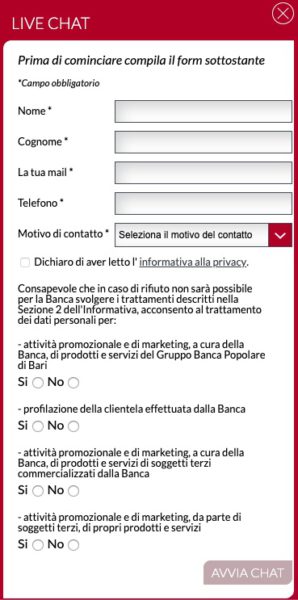

A questo punto è necessario effettuare la scelta di rata o durata ‘ideale’ in base alle proprie necessità e quindi cliccare su Trova prodotto. Qualsiasi sia l’esito ottenuto per ottenere più informazioni bisogna:

- andare in una delle filiali;

- compilare il form per la richiesta di informazioni:

- avviare la chat compilando un form di ricontatto:

- Banche tradizionali

- Agos

- Banca 5

- Bancapulia

- Banca dell' Adriatico

- Banca del Mezzogiorno

- Banca di Credito Cooperativo (BCC)

- Banca Etica

- Banca Etruria

- Banca Generali

- Banca Marche

- Banca Mediolanum

- Banca Nuova

- Banca Popolare dell'Emilia Romagna

- Banca Popolare di Bari

- Banca Popolare di Milano (BPM)

- Banca Popolare di Vicenza

- Banca Popolare Puglia e Basilicata

- Banca Popolare di Sondrio

- Banca Sella

- Banco di Napoli

- Banco di Sardegna

- Banco Popolare

- Barclays

- Biverbanca

- BNL

- Carichieti

- Carige

- Cariparma

- Cariri

- Cariromagna

- Carisbo

- Carivit

- CR Veneto

- Credem

- Credipass

- Credit Agricole

- Creval

- Deutsche Bank

- FriulAdria

- Intesa SanPaolo

- MPS

- Poste Italiane

- Ubi Banca

- Unicredit

- Unipol

- Veneto Banca

- Banche online

- Bancadinamica

- Che Banca

- Fineco

- Findomestic

- Hello! Bank

- Ing Direct

- IWBank

- Webank

- Widiba

- YouBanking

Quest’ultimo è infatti obbligatorio per poter avviare la chat stessa. Per poter ottenere una vera e propria consulenza e soprattutto un preventivo valido bisogna invece andare forzatamente in una delle filiali.

Come contatti, oltre ai già citati chat ed form online, c’è anche il numero verde BpB se si chiama dall’Italia 800005444, mentre se si chiama dall’estero c’è il numero di rete fissa +39 080 5215399.

Caratteristiche e condizioni del Mutuo Numero 1

Sia che si scelga il tasso fisso o il variabile, e sia che si abbia bisogno del mutuo per acquisto, ristrutturazione oppure surroga (compresa la possibilità con “più liquidità) è questo il mutuo nuovo proposto dalla Banca popolare di Bari. Il motivo del nome è semplice: i clienti che lo desiderano possono avvalersi della possibilità di pagare per il primo anno rate a partire da 1 solo euro. Lo spread per LTV sotto il 50% parte da 0,90% con il tasso fisso mentre per il variabile si parte da 1,10%. Salendo il Loan To Value sale anche lo spread. Per questo mutuo il costo di incasso rata è di 2,5 euro, mentre le spese di perizia sono in linea con le altre tipologie di finanziamenti sia ipotecari che chirografari.

(Fonte: sito ufficiale Banca Popolare di Bari – Data: 11 giugno 2019)

Quali alternative?

La proposta della banca pugliese ha recentemente subito ulteriori modifiche che hanno portato all’introduzione di due altri mutui e cioè il Mutuo Break ed il Mutuo Aldino.

Mutuo Break

Questo mutuo basa le sue peculiarità sulla flessibilità. Con il mutuo Break è infatti possibile sospendere il pagamento della rata (seppur esclusivamente per la componente di quota capitale). Questa opzione può essere esercitata per 3 volte nell’arco del piano di ammortamento e può portare ad una sospensione di 12 mesi rate consecutive (logicamente per ogni singola opzione). Tale finanziamento può essere richiesto sia per acquisto che per ristrutturazione. Nel primo caso l’LTV massimo è pari al 75% mentre per la ristrutturazione si ferma al 40% (durata max 30 anni). Come per il mutuo N.1 è possibile richiedere liquidità aggiuntiva fino a 25 mila euro.

(Fonte: sito ufficiale Banca Popolare di Bari – Data: 11 giugno 2019)

Mutuo Aladino

Parliamo in questo caso di un mutuo di liquidità in cui l’immobile di proprietà viene utilizzato quale garanzia per ottenere denaro da non utilizzare per l’acquisto di una casa. La cifra ottenibile può arrivare fino al 65% del valore dell’immobile che viene appunto offerto come garanzia partendo da un minimo di 50 mila euro fino a 150 mila euro. Al 11 giugno 2019 (Fonte: sito ufficiale Banca Popolare di Bari) viene parzialmente riproposta la promo relativa al mutuo Numero 1 con l’opzione ‘1 euro’ per le prime sei mesi di rate del piano di ammortamento.

Mutui per i soci

Da segnalare infine la possibilità di accedere a mutui dedicati appositamente ai soci del gruppo bancario. Questi presentano alcuni benefit rispetto alla proposta tradizionale che devono essere valutati in fase di consulenza. Dal sito si legge comunque la possibilità di arrivare fino a 40 anni per il piano di ammortamento e la proposta di spread più bassi.

(Fonte: sito ufficiale Banca Popolare di Bari – Data: 11 giugno 2019)

Conclusioni

L’offerta nel suo complesso è abbastanza interessante per quanto riguarda le possibilità di scelta effettivamente accessibili. Per quanto riguarda invece la convenienza effettiva non si deve mai dimenticare che nel calcolo del mutuo si deve guardare al Taeg nel suo complesso, e al tasso a regime, evitando potenziali rischi di cedere a tassi da imbocco che deviano dalle giuste valutazioni.