Opinioni convenienza mutui CheBanca!: si risparmia davvero?

CheBanca! è un marchio registrato di proprietà di Mediobanca Premier S.p.a, con il quale quest’ultima promuove i prodotti relativi al comparto mutui immobiliari.

In molti si domandano: il mutuo con CheBanca! è davvero conveniente?

Come per qualsiasi altra offerta la convenienza non va vista fine a se stessa, ma combinata con altri fattori, tra i quali la trasparenza, il livello di consulenza, oltre che la possibilità di scegliere la tipologia di mutuo che meglio si adatta alle proprie necessità.

Indice

- Scegli il mutuo più adatto con il Calcola Rata

- Come calcolare la rata

- I mutui CheBanca!: dal Mutuo Risparmio a quelli più “regular”

- Panoramica degli altri mutui di CheBanca!

- Condizioni generali

- Quali le principali novità?

- Promozioni

Scegli il mutuo più adatto con il Calcola Rata

Le finalità per cui poter chiedere i mutui con la banca milanese sono molteplici e vanno dall’acquisto alla ristrutturazione, dalla surroga al mutuo di liquidità, fino al consolidamento debiti.

![]()

Come scegliere? Senza il bisogno di essere già clienti, utenti censiti o registrati, con i tools di CheBanca! è possibile sfruttare la funzione ‘Calcola Rata’. Vediamo come funziona.

Come calcolare la rata

Se si decide di utilizzare questo programma si fa un vero e proprio calcolo delle rate che si dovrebbero pagare a seconda del tipo di “tasso” scelto. Questo calcolo può essere fatto sia in caso di acquisto che di surroga.

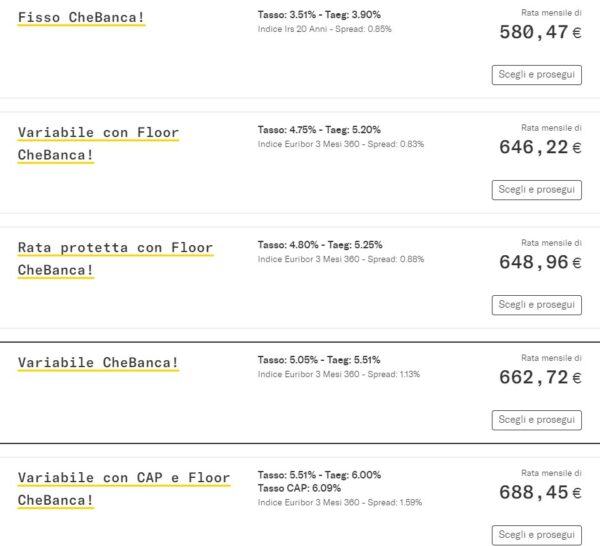

Ad esempio se si vuole fare un calcolo per un immobile con questi dati:

- prezzo di acquisto 250 mila euro;

- importo mutuo richiesto 100 mila euro;

- durata del piano di ammortamento 20 anni.

Il sistema ad aprile 2024 ha formulato le seguenti ipotesi per ciascuna tipologia di mutuo offerto da CheBanca!:

Come si può vedere, questo sistema può essere utile per poter mettere subito a confronto gli spread per tipo di tasso e i corrispondenti Taeg. Tuttavia bisogna fare le giuste scelte dovendo sia inserire la classe energetica dell’immobile (che è soggetta a specifiche promozioni) e sia la finalità per cui si fa la richiesta (nel nostro esempio abbiamo scelto Acquisto come finalità e Classe energetica sconosciuta).

L’impiego di questo tool però non fornisce un calcolo di fattibilità che è invece condizionato sia dai dati reddituali del richiedente che dall’effettivo valore rilevato con la perizia immobiliare che un incaricato della banca dovrà effettuare.

I mutui CheBanca!: dal Mutuo Risparmio a quelli più “regular”

| VARIABILE | VARIABILE con Floor | VARIABILE con Cap e Floor | VARIABILE con Rata Protetta | FISSO | VARIABILE con Rata Protetta BCE | |

|---|---|---|---|---|---|---|

| Spread | da 1,38% a 2,93% | da 1,08% a 2,63% riduzioni in caso di LTV inferiore o uguale a 70% | da 1,59% a 1,79% | da 1,08% a 2,63% | da 0,90% a 2,60% riduzioni in caso di LTV inferiore o uguale a 70% | 2,18% |

| Caratteristiche | La rata segue l’andamento dell’Euribor a 3 mesi | Mutuo a tasso variabile con tetto minimo al di sotto del quale non si potrà andare | Mutuo a tasso variabile con protezione rispetto all’eccessivo aumento dell’Euribor. | L’aumento della rata può arrivare al massimo a un 100% dell’inflazione. il calcolo viene fatto ogni 12 mesi. | Rata costante | Mutuo a tasso variabile con lo stesso funzionamento del rata Protetta, ma con tasso di indicizzazione al tasso BCE e tasso unico applicato per qualsiasi importo, LTV o durata. |

Panoramica degli altri mutui di CheBanca!

Come tassi è possibile scegliere tra tasso fisso, tasso variabile o tasso variabile con Cap e floor. A questi si aggiunge poi il Mutuo con Rata Protetta .

Gli spread variano in funzione del tipo di finalità per il quale viene scelto il mutuo, dato che tutte le tipologie sono utilizzabili per acquisto, ristrutturazione, sostituzione o surroga (per quest’ultima c’è sempre un appesantimento dello spread), e in base al tipo di tasso scelto. Inoltre, sia la versione Tasso fisso che quella Tasso variabile prevedono anche la possibilità di richiedere il mutuo di liquidità o quello di consolidamento debiti.

Le spese, comunque comuni a tutti i mutui, sono:

- Perizia:300 euro

- Istruttoria: 0,8% da un minimo di 1000 ad un massimo di 3000 euro

- Spese incasso rid: 0 euro

- LTV che varia a seconda della finalità andando dal 60% fino all’80% (non sono previste ipotesi di mutui al 100% o 95% come condizioni dirette da parte della banca stessa).

(Fonte: sito ufficiale CheBanca! – Data: 08/04/2024)

Condizioni generali

L’ importo minimo finanziabile è pari a 50 mila euro (75 mila euro in caso di surroga) mentre quello massimo arriva a 1 milione (nel caso di liquidità la somma massima è di 200 mila euro). La percentuale di finanziamento è invece dell’80% per la prima casa, con una durata che va dai 10 anni ai 30 anni mentre scende al 75% per seconda casa e 70% per altre finalità (come il rifinanziamento ad esempio). 60% infine nel caso di acquisto di un immobile ad uso ufficio o per il mutuo di liquidità. Gli spread variano a seconda dell’importo richiesto in funzione del LTV e a seconda della durata scelta (vedi anche Durata ideale mutuo)

(Fonte: sito ufficiale CheBanca! – Data: 08/04/2024)

Quali le principali novità?

Concludiamo parlando di uno degli ultimi entrati nell’offerta di CheBanca! è cioè il Mutuo Rata Protetta.

In particolare è interessante il fatto che la rata non potrà aumentare oltre l’indice del costo della vita rilevato e che sarà la durata a variare in funzione delle oscillazione dei tassi nel tempo. Questo finanziamento può essere utilizzato con quasi tutte le finalità contemplate da questa banca, con un Loan to Value differente. Nel particolare avremo:

- LTV max 80% per acquisto prima casa, acquisto più ristrutturazione prima casa, surroga;

- LTV max 75% per acquisto, acquisto più ristrutturazione, acquisto più sostituzione seconda casa;

- LTV max 70% per ristrutturazione, rifinanziamento, consolidamento debiti (in caso di sostituzione più nuova liquidità quest’ultima al massimo potrà essere di 50 mila euro), consolidamento debiti (se si chiede nuova liquidità questa parte sarà al massimo 10% importo richiesto);

- LTV max 60% per acquisto immobile uso ufficio;

- 60% per mutuo di liquidità.

Come già accennato è disponibile anche in una versione con tasso BCE.

(Fonte: sito ufficiale CheBanca! – Data: 08/04/2024)

Promozioni

Le promozioni possono variare nel corso del tempo. Ad aprile 2024 per esempio abbiamo le promozioni:

- Green che prevede zero spese di istruttoria in caso di case con classe energetica A o B (vedi Mutui green);

- Spread: riduce lo spread dello 0,10% per importi maggiori di 250 mila euro.

(Fonte: sito ufficiale CheBanca! – Data: 08/04/2024)

Informazioni d’archivio

Mutuo Risparmio

(prodotto non più sottoscrivibile).

Questo finanziamento attira la curiosità di una buona fetta di potenziali richiedenti, dato che promette di offrire la possibilità di far “risparmiare” gli interessi passivi, grazie alla formula del “salvadanaio”.

Va subito precisato che questo tipo di mutuo non è un esemplare unico, dato che rientra nella categoria dei mutui off set, ovvero di quei mutui che sono collegati ad altri prodotti o servizi e che, in base al tipo di uso che se ne fa, permettono di realizzare una riduzione dello spread.

Il Mutuo Risparmio di ChaBanca! sfrutta come collegamento il conto corrente e/o il Conto Tascabile (la carta conto di CheBanca!). Quindi, a seconda dei soldi che si trovano sull’uno o sull’altro, entra in funzione il meccanismo della riduzione dello spread, che comunque è più elevato rispetto allo stesso variabile ‘puro’ di CheBanca!.

Un aspetto negativo sta nella remunerazione delle cifre presenti sui conti, molto bassa o addirittura assente (a seconda del tipo di prodotto che si ha), per cui mantenere elevate giacenze potrebbe a volte risultare uno spreco di denaro, quindi farsi due conti tra quanto si risparmierebbe e quanto si perderebbe è sempre la cosa migliore.

Come aspetto positivo c’è invece il fatto che si possono collegare i conti con CheBanca! intestati anche a persone diverse dal mutuatario, il che innalza senza dubbio il giudizio positivo nell’ambito delle opinioni.

- Banche tradizionali

- Agos

- Banca 5

- Bancapulia

- Banca dell' Adriatico

- Banca del Mezzogiorno

- Banca di Credito Cooperativo (BCC)

- Banca Etica

- Banca Etruria

- Banca Generali

- Banca Marche

- Banca Mediolanum

- Banca Nuova

- Banca Popolare dell'Emilia Romagna

- Banca Popolare di Bari

- Banca Popolare di Milano (BPM)

- Banca Popolare di Vicenza

- Banca Popolare Puglia e Basilicata

- Banca Popolare di Sondrio

- Banca Sella

- Banco di Napoli

- Banco di Sardegna

- Banco Popolare

- Barclays

- Biverbanca

- BNL

- Carichieti

- Carige

- Cariparma

- Cariri

- Cariromagna

- Carisbo

- Carivit

- CR Veneto

- Credem

- Credipass

- Credit Agricole

- Creval

- Deutsche Bank

- FriulAdria

- Intesa SanPaolo

- MPS

- Poste Italiane

- Ubi Banca

- Unicredit

- Unipol

- Veneto Banca

- Banche online

- Bancadinamica

- Che Banca

- Fineco

- Findomestic

- Hello! Bank

- Ing Direct

- IWBank

- Webank

- Widiba

- YouBanking