Opinioni Mutuo Banca UniCredit: perché conviene rivolgersi ad un consulente?

L’offerta incentrata sul ‘mutuo UniCredit’ è molto dinamica, per cui se si è interessati a qualche proposta o promozione bisogna muoversi con celerità per non perdere l’occasione. Detto questo, anche se il tipo di ‘ versione’ di mutuo scelto non dovesse essere più disponibile, si ha la quasi certezza di una ‘novità’ in grado di prendere il suo posto adeguatamente.

Al passo con le novità?

UniCredit è ad oggi uno tra gli istituti di credito in grado di offrire diverse tipologie di mutui tra cui scegliere, molti dei quali sono figli di particolari accordi (regionali, provinciali o di determinate categorie, ordini o aziende).

E’ stata anche tra le prime banche che ha offerto un prodotto in linea con le novità legislative legate alla possibilità di cambiare casa pur non avendo venduto ancora quella in corso, senza rinunciare alle agevolazioni sull’abitazione principale. Stesso discorso per quanto riguarda il mutuo connesso al Plafond Casa che permette di coprire il 100 per cento del valore dell’immobile.

Personalizzazione e flessibilità

Guardando la sezione dedicata al mutuo per la casa da UniCredit notiamo quindi grandi cambiamenti effettuati nel tempo. E’ una conferma sulla grande attenzione che questa banca pone sulle novità del momento ma anche sulle preferenze dei propri clienti.

Ciò permette di coniugare al meglio l’esigenza della personalizzazione con la possibilità di una maggiore scelta: dal tasso variabile al tasso fisso, ai mutui di ristrutturazione o di riqualificazione energetica, con condizioni dedicate a chi è più attento all’aspetto del risparmio energetico (acquisto di immobile almeno con classe energetica B, oppure per migliorarne l’efficienza tramite ristrutturazione), senza dimenticare i mutui strutturati o dedicati alle surroghe.

(Approfondimento: Mutui fotovoltaico)

Mutui UniCredit: le ultime news

Secondo quanto rilevato l’11/02/2021 i mutui offerti da UniCredit sono in linea con l’offerta del biennio precedente. Le novità riguardano soprattutto alcuni servizi opzionali inclusi, che servono per migliorare la flessibilità nelle gestione.

Questi servizi (accessibili dal ventiquattresimo mese successivo all’erogazione, ma solo in presenza di regolari pagamenti) sono validi indipendentemente dal tasso (fisso o variabile) scelto. Si tratta di:

- il Taglia Rata che permette di sospendere il pagamento della quota capitale fino a un massimo di 12 mesi;

- il Riduci Rata che permette di allungare il piano dei pagamenti fino a un massimo di 48 mesi;

- lo Sposta Rata che consente di far slittare il piano dei pagamenti fino a un massimo di tre mesi. Chi non ha mai utilizzato questa ultima opzione, ottiene il Bonus Interessi, ovvero un premio pari all’azzeramento della quota interessi di un tot di rate finali, che sono calcolate a seconda della durata del piano di ammortamento, così come indicato nella tabella successiva:

| Durata del piano di ammortamento | Numero rate con bonus |

|---|---|

| Durata mutuo fino a 10 anni | Ultime 3 rate |

| Durata mutuo fino a 20 anni | Ultime 6 rate |

| Durata mutuo fino a 30 anni | Ultime 9 rate |

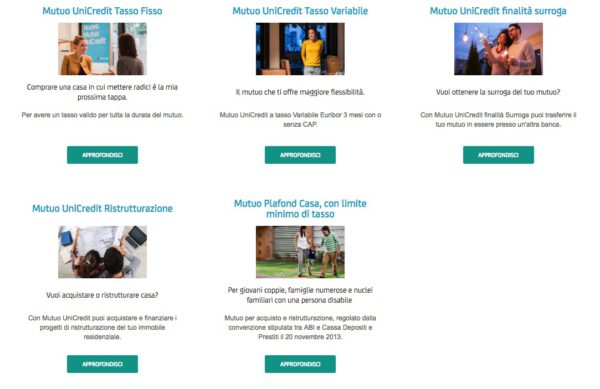

Mutuo UniCredit tasso fisso

Si tratta di un mutuo a tasso finito che ha una durata che va dai 5 a 30 anni per finalità di acquisto, surroga della prima casa o seconda casa. Solo se si usa la finalità ristrutturazione la durata va dai 5 ai 20 anni. I tassi cambiano invece in funzione della durata, come si vede nella tabella di seguito (rilevazione al 11-02-2021 dal sito ufficiale UniCredit).

Mutuo UniCredit a tasso variabile

Si può scegliere tra la versione standard e quella con Cap. L’indicizzazione può essere a scelta tra tasso Bce e Euribor a 3 mesi. Come finalità si hanno: acquisto, surroga, ristrutturazione e liquidità. La durata è compresa tra 5 e 30 anni solo per surroga e acquisto, mentre negli altri casi si scende alla durata massima di 20 anni (rilevazione al 11-02-2021 dal sito ufficiale UniCredit).

Mutuo UniCredit Mutuo Sostenibilità Energetica

A cambiare per questo finanziamento è lo spread applicato, meno oneroso rispetto agli altri tipi di mutuo per acquisto o ristrutturazione, mentre sui tassi la scelta può andare su fisso o variabile (anche con Cap). Sono presenti gli stessi servizi previsti nel tasso variabile: Sposta Rata (o Bonus Interessi), Riduci Rata e Taglia Rata.

(rilevazione al 11-02-2021 dal sito ufficiale UniCredit).

Come scegliere?

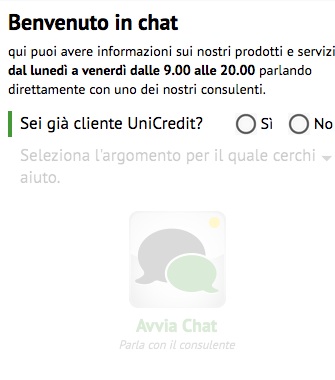

Una così ampia scelta permette di trovare spesso la soluzione in linea con le proprie esigenze soprattutto se si considera l’aiuto del consulente dedicato UniCredit, con il quale basta fissare un appuntamento. Per farlo si hanno diverse alternative:

- compilando l’apposito form online per fissare un appuntamento direttamente in filiale e ricevere l’assistenza gratuita di un consulente UniCredit;

- parlando con un operatore via chat

- chiamando il numero verde 800575757

N.b. Questa prassi riguarda praticamente quasi ogni mutuo offerto da UniCredit.

Voucher Mutuo

Anche se non si tratta di un vero e proprio mutuo, il servizio che viene proposto tramite il Voucher Mutuo può fare realmente la differenza tra il poter affrontare la ricerca della casa sapendo a priori l’importo che si potrà ottenere per finanziarne l’acquisto e una ricerca senza alcun punto di riferimento valido.

L’obiettivo di questo servizio è quello di far conoscere a un potenziale mutuatario l’importo che potrebbe ottenere, con indicazione dell’importo della rata a seconda sia della durata che del tipo di tasso scelto.

Non si tratta però di una mera simulazione ma di una vera e propria valutazione di prefattibilità del mutuo valutata sulla documentazione personale e reddituale. Non c’è quella dell’immobile in quanto il Voucher Mutuo è pensato proprio per fare delle valutazioni prima di mettersi a cercare la casa da acquistare.

Quale sarebbe lo scopo? Quello di accorciare i tempi di lavorazione, qualora, una volta individuato l’immobile da acquistare, si dovesse passare alla richiesta del mutuo ufficiale. In tal modo si può ottenere anche una specie di limitazione di una certa casistica di disguidi e problematiche in molti casi difficilmente risolvibili quando la data del rogito pattuita con il venditore è vicina.

Sui mutui UniCredit opinioni positive o negative?

Come per ogni altro tipo di prodotto e servizio finanziario ci sono posizioni contrastanti: si va da pareri entusiasti ad opinioni molto negative, anche se, nella maggioranza dei casi, ciò che fa la differenza non sono tanto i prodotti in sé (che mantengono una loro validità oggettiva), quanto l’approccio umano e “l’incontro” giusto o sbagliato con il consulente che ha saputo fare veramente la differenza.

|

Informazioni d’archivio Per mutui fino a 250 mila euro, è richiedibile se si hanno le caratteristiche per accedere al fondo di garanzia. Se si vuole avere il mutuo per la riqualificazione energetica si possono raggiungere al massimo i 100 mila euro, mentre per l’acquisto di una casa con l’aggiunta delle spese di ristrutturazione l’importo sale fino a 350 mila euro. In ogni caso non si deve trattare di una casa accatastata come villa o immobile di lusso. (Rilevazione al 11-02-2021 dal sito ufficiale UniCredit) Altre proposte:

A questi prodotti dedicati specificatamente all’acquisto, ristrutturazione e surroga per la casa, si aggiunge anche il mutuo liquidità che permette di richiedere tra i 30 mila ed i 250 mila euro da restituire in massimo 20 anni. |

- Approfondimenti mutui e prestiti UniCredit

- Mutui UniCredit

- Preventivo mutuo UniCredit

- UniCredit Subito Casa

- Surroga mutuo UniCredit

- Mutuo Casa all'asta UniCredit

- Mutuo contante UniCredit

- Voucher mutuo UniCredit

- Mutuo Valore Italia

- Mutuo Valore Tuo UniCredit

- Mutuo Cambio Casa UniCredit

- Prestito UniCredit

- Cessione del quinto UniCredit

- Rinegoziazione mutui UniCredit

- Banche tradizionali

- Agos

- Banca 5

- Bancapulia

- Banca dell' Adriatico

- Banca del Mezzogiorno

- Banca di Credito Cooperativo (BCC)

- Banca Etica

- Banca Etruria

- Banca Generali

- Banca Marche

- Banca Mediolanum

- Banca Nuova

- Banca Popolare dell'Emilia Romagna

- Banca Popolare di Bari

- Banca Popolare di Milano (BPM)

- Banca Popolare di Vicenza

- Banca Popolare Puglia e Basilicata

- Banca Popolare di Sondrio

- Banca Sella

- Banco di Napoli

- Banco di Sardegna

- Banco Popolare

- Barclays

- Biverbanca

- BNL

- Carichieti

- Carige

- Cariparma

- Cariri

- Cariromagna

- Carisbo

- Carivit

- CR Veneto

- Credem

- Credipass

- Credit Agricole

- Creval

- Deutsche Bank

- FriulAdria

- Intesa SanPaolo

- MPS

- Poste Italiane

- Ubi Banca

- Unicredit

- Unipol

- Veneto Banca

- Banche online

- Bancadinamica

- Che Banca

- Fineco

- Findomestic

- Hello! Bank

- Ing Direct

- IWBank

- Webank

- Widiba

- YouBanking