I mutui di Deutsche Bank: caratteristiche e costi

Chi è alla ricerca di un mutuo versatile, che possa adattarsi anche a particolari esigenze come l’acquisto con mutuo di un immobile tramite asta giudiziaria, può trovare nella sezione dei mutui di Deutsche Bank una valida risposta. Dal mutuo a tasso fisso a quello a tasso variabile o mutuo tasso misto le soluzioni non mancano. Analizziamole insieme.

Indice Articolo

- Mutuo Pratico: tipologie di tassi e finalità

- Percentuali massime o LTV

- Loan to value per la ristrutturazione

- Costi e spread del Mutuo Pratico di Deutsche Bank

- Convenzioni 2024

- Come richiedere il mutuo?

- Documenti necessari

![]()

Mutuo Pratico: tipologie di tassi e finalità

Il mutuo di Deutsche Bank prende il nome di Mutuo Pratico e si adatta a tante situazioni tra cui:

- acquisto da privati, da ditta o da asta giudiziaria;

- mutuo di ristrutturazione;

- surroga o sostituzione più liquidità di un mutuo già in essere;

- mutuo di liquidità.

Come evidente la banca tedesca ha fatto la scelta di proporre un solo prodotto, che però può essere utilizzato per varie finalità e che presenta differenti caratteristiche a seconda del tasso scelto. Nel particolare i tassi di interesse tra cui poter scegliere sono:

- tasso variabile indicizzato all’euribor a tre mesi;

- tasso variabile indicizzato Bce;

- tasso fisso;

- tasso misto (inizio fisso);

- tasso misto (inizio variabile);

La durata va da un minimo di 5 anni ad un massimo di 40 anni con alcune eccezioni rappresentate dal tasso variabile Bce o fisso, che terminano a 30 anni.

Quindi, il piano di ammortamento fino a 40 anni può essere utilizzato per il tasso variabile indicizzato all’Euribor o nel caso del tasso misto, laddove il mutuo a quarant’anni possa risultare interessante per coloro che hanno bisogno di sostenere rate più leggere. Di contro bisogna essere consapevoli che al termine del piano si sarà sostenuto un costo complessivo molto più oneroso rispetto ad un classico piano fino a 30 anni. L’iscrizione ipotecaria è pari al 150% dell’importo del mutuo erogato. L’aspirante mutuatario deve avere alla scadenza del finanziamento un’età non superiore a 75 anni.

(Fonte: sito ufficiale Deutsche Bank – Data: 21 giugno 2024)

Percentuali massime o LTV

Sul LTV bisogna distinguere soprattutto in funzione del tipo di finalità per il quale si richiede il Mutuo Pratico di Deutsche Bank. Questo, al di là delle opinioni presenti nei vari forum di settore (o delle esperienze di persone conosciute anche direttamente), non sempre consente l’accesso all’offerta a tutti coloro che hanno bisogno di comprare casa, richiedere nuova liquidità, ecc. Se, infatti, le percentuali finanziate ‘di base’ sono pari all’80% con un importo minimo di 50 mila euro, non mancano delle eccezioni e cioè:

- nel caso di mutui per la sostituzione di un mutuo già in essere più nuova liquidità la somma massima finanziata è di 200 mila euro, mentre quella della nuova liquidità è pari al max. a 25 mila euro. E’ confermato un LTV all’80% e un importo minimo pari a 50 mila euro;

- per un mutuo di acquisto da asta giudiziaria la percentuale del valore commerciale dell’immobile è dell’80% ma si può arrivare fino al 100% del prezzo di aggiudicazione. N.B. Si tratta di un mutuo che non viene concesso dal comparto db Easy;

- nel semplice mutuo di acquisto il LTV si conferma all’80%, così come per la surroga (e si conferma sempre l’importo minimo finanziabile a 50 mila euro);

- per la liquidità pura la somma massima è pari al 55% del valore commerciale dell’immobile (max 200 mila euro, minimo 35 mila euro).

Loan to value per la ristrutturazione

Per mutuo di ristrutturazione bisogna fare la distinzione tra la versione Light e quella Full, dove:

- per la Light si finanzia il 100% del costo delle spese in preventivo, ma fino al 40% del prezzo commerciale dell’immobile in garanzia;

- nel caso dell’opzione Full si ha sempre il 100% del costo delle spese in preventivo, ma fino al 75% del valore commerciale dell’immobile in garanzia (la versione Full non è richiedibile presso le filiali del comparto db Easy).

Per la ristrutturazione insieme al mutuo di sostituzione, la percentuale massima del finanziamento complessivo è fino all’80% mentre per la sola parte della ristrutturazione non si potrà superare la percentuale del 40%. L’importo minimo finanziabile è di 50 mila euro.

(Fonte: sito ufficiale Deutsche Bank – Data: 21 giugno 2024)

Costi e spread del Mutuo Pratico di Deutsche Bank

La parte degli spread non rientra nel concetto di praticità, con differenze in base a ciascuna tipologia di tasso e destinazione di uso del mutuo stesso. Per il mutuo di acquisto lo spread miglioresi ha con il tasso variabile o misto mentre quello più elevato è legato al tasso fisso.

(Fonte: da foglio informativo aggiornato al 21 giugno 2024)

Come altre spese bisogna farsi carico di quelle di istruttoria e perizia. Le prime sono pari a 950 euro (che salgono a 1000 nel caso di acquisto da asta e sostituzione più liquidità).

Per la perizia sono invece richiesti 390 euro fino a 500 mila euro, che salgono a 850 euro per immobili di valore superiore ai 500 mila euro. Per la ristrutturazione la perizia è di 390 euro anche se per la Full si sale a 590 euro. Ovviamente nel caso della surroga non saranno applicate.

Non ci sono altri costi dato che non sono previste né le commissioni di incasso rid né le spese di gestione annuali. Anche la polizza incendio e scoppio resta a carico della banca.

(Fonte: sito ufficiale Deutsche Bank – Data: 21 giugno 2024)

Convenzioni 2024

Il mutuo Deutsche Bank può prevedere delle condizioni dedicate grazie ad apposite convenzioni come ad esempio quelle con le forze armate (al momento è attiva quella con i Carabinieri) e quelle che coinvolgono alcuni enti come per esempio Enpam (la convenzione con Enpaf, invece, non è stata rinnovata).

Per conoscere le condizioni (che tra le altre cose possono variare frequentemente) bisogna rivolgersi ai referenti di queste convenzioni che sono generalmente stipulate o rinnovate annualmente. Ricordiamo infine che a giugno 2024 Deutsche Bank ha un accordo con Poste Italiane occupandosi anche dell’erogazione di alcune tipologie di mutui che vedono Poste come ‘collocatore’ (maggiori info presso gli uffici postali).

Come richiedere il mutuo?

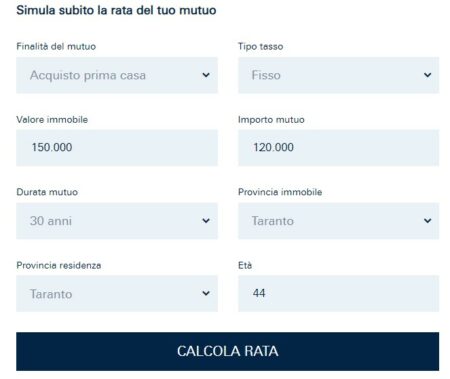

Trattandosi di una banca tradizionale, per ottenere un preventivo bisogna recarsi in filiale, ma così si ha almeno la sicurezza di trovare quello più adatto alle proprie necessità. Sul sito ufficiale è comunque presente un servizio calcola rata che permette di fare una simulazione a carattere indicativo. Per poter usare il tool non bisogna registrarsi, basterà inserire alcuni semplici dati per ricevere come risposta l’importo della rata oltre che il Tan ed il Taeg in base alle informazioni fornite.

Abbiamo effettuato una simulazione dimostrativa, scegliendo come finalità “acquisto prima casa”, un importo di 120000€ da rimborsare in 30 anni.

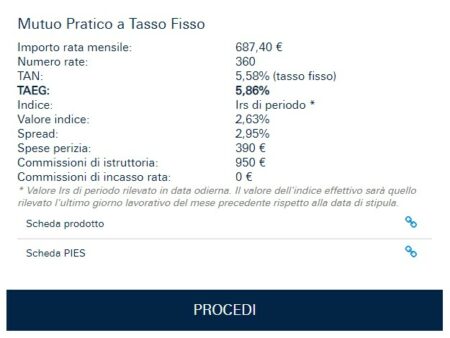

Il sistema ci ha proposto le seguenti condizioni:

Approfondimento: Fattibilità mutuo

N.B. Il calcola rata, oltre alla simulazione, può essere utile anche per scoprire se nella propria zona ci sono sportelli o filiali Deutsche Bank. Infatti, il sistema prima di procedere alla simulazione, nel caso di grandi distanze dalla sede più vicina, ne darà comunicazione con un apposito banner.

(Fonte: sito ufficiale Deutsche Bank – Data: 21 giugno 2024)

Documenti necessari

Come per qualsiasi pratica di mutuo, i documenti da presentare a Deutsche Bank per la richiesta di un mutuo sono tanti, per permettere alla banca di effettuare una corretta valutazione del merito creditizio e della situazione reddituale del richiedente. Ecco i documenti principali da consegnare, preferibilmente al momento della richiesta:

- copia di un documento d’identità valido;

- copia codice fiscale o tessera sanitaria;

- certificato contestuale (Residenza, Stato di famiglia, Stato Civile);

- Estratto Atto di matrimonio o di stato libero (con annotazione del regime patrimoniale scelto);

- Omologa del Tribunale (in caso di separazione legale) / sentenza di divorzio;

- Ultimo Cedolino stipendio/pensione;

- Ultimo CUD / Dichiarazione dei redditi (730/Unico) con relative ricevute di presentazione;

- Dichiarazione datore di lavoro attestante data di assunzione, qualifica professionale e tipo contratto (solo se l’informazione non è disponibile da busta paga o dichiarazione dei redditi);

- Estratto conto degli ultimi 3 mesi (ultimo ufficiale, i precedenti in copia riportante il logo della Banca);

(Fonte: sito ufficiale Deutsche Bank – Data: 21 giugno 2024)

- Banche tradizionali

- Banca 5

- Bancapulia

- Banca dell' Adriatico

- Banca del Mezzogiorno

- Banca di Credito Cooperativo (BCC)

- Banca Etica

- Banca Etruria

- Banca Generali

- Banca Marche

- Banca Mediolanum

- Banca Nuova

- Banca Popolare dell'Emilia Romagna

- Banca Popolare di Bari

- Banca Popolare di Milano (BPM)

- Banca Popolare di Vicenza

- Banca Popolare Puglia e Basilicata

- Banca Popolare di Sondrio

- Banca Sella

- Banco di Napoli

- Banco di Sardegna

- Banco Popolare

- Barclays

- Biverbanca

- BNL

- Carichieti

- Carige

- Cariparma

- Cariri

- Cariromagna

- Carisbo

- Carivit

- Cherry Bank

- CR Veneto

- Credem

- Credipass

- Credit Agricole

- Creval

- Deutsche Bank

- FriulAdria

- Intesa SanPaolo

- MPS

- Poste Italiane

- Ubi Banca

- Unicredit

- Unipol

- Veneto Banca

- Banche online

- Bancadinamica

- Che Banca

- Fineco

- Findomestic

- Hello! Bank

- Ing Direct

- IWBank

- Webank

- Widiba

- YouBanking